Предпосылки реформы

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VII. Планирование и контроль в системе управления концерном Сименс

2. Реформирование организационной структуры и системы управления в 1989 г.

2.1. Предпосылки реформы

2.1.1. Исторический аспект

Срок жизни предприятия в отличие от сроков жизни занятых на нем людей не ограничивается биологически; предприятие приспосабливается к изменяющимся условиям внешней среды (технология, рынок, конкуренция, общество). Поэтому история фирмы Сименс - это также история постоянного приспособления его структуры к динамическим изменениям технологии и рынка электротехнической промышленности.

Обычно это непрерывная эволюция, когда постепенно и неуклонно организация приспосабливается к изменениям. Однако периодически необходимы существенные реорганизации, переломные в жизни предприятия, становящиеся вехами в его истории. В 1921, 1941 и 1966-1969 гг. были заложены основы дальнейшего организационного развития фирмы. Реформа 1966-1969 гг. была обусловлена достигнутой к тому времени величиной и ожидаемым ростом предприятия, а также обозначившимися технологическими изменениями и изменениями рыночных условий. Появились новые перспективные подотрасли, например компьютерная и полупроводниковая техника. Основное внимание в то время было направлено на создание децентрализованной вертикальной структуры с ориентацией на тесные технические и рыночные взаимосвязи как наилучшего условия для будущего бизнеса фирмы. Образец выбранной в свое время базовой организационной структуры - классическая матричная структура (рис. 10), характеризующаяся:

полной ответственностью за продуктовые направления, объединенные сначала в шесть, а позднее в семь хозяйственных центров (бизнес-отделений);

полной ответственностью за выполнение специальных функций пяти центральных служб;

региональной ответственностью за организацию сбыта отраслевых филиалов внутри страны и дочерних предприятий, филиалов и представительств за границей под общим руководством центрального отдела сбыта концерна.

Рис. 10. Организационная структура концерна Сименс по уставу 1969 г. (состояние на март 1988 г.)

Эта структура в течение длительного времени неоднократно корректировалась в связи с развитием новых технологий (полупроводниковая техника, обработка данных), выходом на новые региональные рынки (например, в США). Правда, существенных изменений не было: она прошла испытание временем и стала одной из лучших страниц в истории фирмы.

2.1.2. Причины организационной реформы

В середине 80-х годов оказалось, что существовавшая организационная структура должна получить дальнейшее развитие, чтобы соответствовать изменившимся требованиям 90-х годов.

Во-первых, организационная структура 1969г. была рассчитана на оборот в 12 млрд ДМ в 1969-1970 финансовом году. Между тем оборот достиг почти 60 млрд ДМ, т.е. увеличился почти в 5 раз менее чем за 20 лет. При этом величина оборота некоторых отраслевых отделений составила более 10 млрд ДМ и тем самым превзошла обороты некоторых сравнимых крупных предприятий.' Появились новые области деятельности внутри отраслевых отделений. Эти процессы отчасти нашли отражение в изменении названия отделений, например вместо "Энергетика" - "Энергетическое оборудование и автоматизация". Структура этих отраслевых отделений стала в конце концов глубокоэшелонированной.

Во-вторых, при изменившихся внешних условиях бизнес приобрел за последние 20 лет совсем другое содержание и масштабы. Образование новых групп потребителей и рыночных сегментов, например автоматизация офисов и производства, автомобильная электроника или проникновение на рынок США, и быстрый технологический дрейф в сторону микроэлектроники вызвали появление новых изделий, новых областей их применения и новых каналов сбыта.

Связанные с переориентацией электротехнической отрасли обстоятельства привели к тому, что конкуренция все в большей мере происходила между глобальными специализированными предприятиями. Поэтому универсальные предприятия посредством перестройки своей структуры должны были воспринять организацию и поведение специализированных предприятий.

Далее было необходимо обеспечить значительно большую близость к рынкам и потребителям, большую мобильность и действенность самостоятельных бизнес-единиц, чем это позволяло существовавшее разделение ответственности между региональными сбытовыми организациями и отраслевыми отделениями. Близость к рынкам и потребителям должна была однозначно иметь преимущество перед синергией.

Поэтому в соответствии с названными причинами потребовались структуры, обладающие особой способностью к адаптации, при помощи которых можно было бы быстро приспосабливаться к изменяющимся требованиям и в будущем.

2.1.3. Цели совершенствования организации

Совершенствование организации должно было выдвинуть на первый план бизнес с такими его свойствами, как близость к рынку и гибкость, причем эффект комплексности использовался бы только на решающих участках посредством организационного объединения.

Цель поэтому состояла в создании небольших и легкоконтролируемых подразделений с собственным руководством, с четким рыночным и конкурентным профилем, большой близостью к рынкам и потребителям, высоким уровнем гибкости, обеспечивающим по возможности прямой доступ ко всем ресурсам, необходимым для их бизнеса.

Поддержка подразделениям должна была оказываться через горизонтальную управленческую иерархию с короткими путями прохождения решений, необходимыми полномочиями и высоким качеством решений и существенно ограниченным числом органов управления, имеющих право участвовать в принятии решений.

Такая структура должна была не только повысить эффективность, сократить административно-управленческие расходы и усилить конкурентоспособность, но и создать условия, позволяющие раскрывать и развивать предпринимательские таланты сотрудников, чтобы они могли брать на себя и нести ответственность не только за локальные функции, но и за все поле бизнеса.

Все это должно было быть осуществлено при условии сохранения единства концерна Сименс. Поэтому решение об организационной реформе концерна приняли одновременно с решением не избирать в качестве базовой холдинговую конструкцию.

Предприятие

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VII. Планирование и контроль в системе управления концерном Сименс

1. Сименс в меняющейся хозяйственной среде

1.1. Предприятие

Предприятие было основано в 1847 г. Вернером фон Сименсом. В то время он не только решительно содействовал молодой науке электротехнике своими изобретениями, но и способствовал как предприниматель развитию электротехнической промышленности. В этом отношении история фирмы Сименс является частью истории промышленности.

Фирма Сименс постоянно стремилась быть ведущим предприятием мировой электропромышленности. В финансовом 1990-1991 г. товарооборот достиг 73 млрд ДМ при численности работающих на 30 сентября 1991 г. 402 000 чел. (в 1993-1994 г. оборот составил 85 млрд ДМ при численности занятых 382 000 чел.), что соответствует увеличению оборота за последние 40 лет в среднем на 12% в год и обусловлено прежде всего внутренним ростом и выгодными приобретениями концерна (рис. 1).

Рис. 1. Динамика оборота и численности персонала за полтора столетия истории концерна Сименс

В начале становления фирмы произошли два события в области технологии, которые имели решающее значение не только для предприятия, но и для электротехнической промышленности в целом. Изобретение электромагнитного стрелочного телеграфа (1847 г.) послужило основой развития техники связи и привело непосредственно к основанию в Берлине фирмы Telegraphen Bau-Anstalt Siemens & Halske. Важное значение имело также открытие динамоэлектрического принципа основателем фирмы Вернером фон Сименсом (1866 г.), которое стало базой развития энергетики, т.е. получения и использования мощного электрического тока.

Оба события явились в то время структурообразующими факторами, которые сегодня можно сравнить с микроэлектроникой, основной материал которой - чистый кремний - был получен в начале 50-х годов в лабораториях фирмы Сименс.

В основе бизнеса фирмы лежит идея универсального технико-экономического использования электрического тока.

В связи с этим очень быстро расширились международные связи фирмы: были созданы дочерние предприятия в России (1885 г.), Англии (1858 г.) и Австрии (1879 г.).

В результате строительства индоевропейской телеграфной линии протяженностью 11 000 км между Лондоном и Калькуттой, которая была закончена в 1870 г. и эксплуатировалась до 1931 г., предприятие доказало уже на раннем этапе своей деятельности способность участвовать в международном бизнесе, связанном с большими объектами и системами. Это и сегодня относят к сильным сторонам деятельности концерна.

Среди предприятий мира, выпускающих электротехническую продукцию, Сименс занимает шестое место после AT&T, Hitachi, IBM, Matsushita и General Electric. Около 3/4 всех хозяйственных операций концерна приходятся на Европу, а доля систематически проводимых в течение 20 последних лет операций в США достигла 10%.

Дом Сименс1 характеризуется как предприятие, которое:

связано почти исключительно с электротехникой и электроникой; является в полном смысле универсалом, охватывая до 80% спектра электротехнической и электронной продукции;

представлено на всех региональных рынках мира.

1 Понятие "дом Сименс" охватывает собственно АО Сименс и его дочерние предприятия с долей капитала Сименса более 75%, а также многочисленные ассоциированные предприятия, входящие в группу Сименс. (Мы будем в дальнейшем использовать понятие "концерн", или "фирма Сименс". - Примеч. научн. ред.)

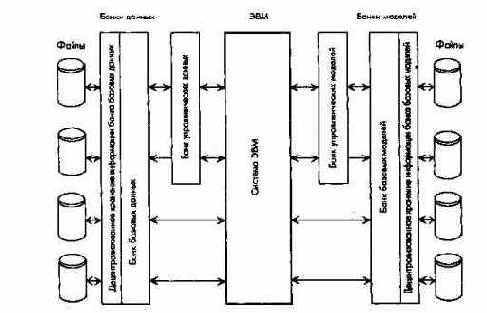

Примеры интегрированных УИС

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

V. Организация и автоматизированная обработка информации в системе ПиК

2. Автоматизация обработки информации в системе ПиК

2.5. Примеры интегрированных УИС

2.5.1. Общие положения

Компьютеры нового поколения позволили дополнительно к обработке договоров и проведению документационных расчетов реализовать систему ПиК в форме интегрированной УИС.

Для обработки договоров и документирования, как правило, имеются в наличии и применяются модульные стандартные решения, а возможности программирования различных видов управленческой деятельности ограничены уже в следствие характера выполняемых задач. Однако, несмотря на это, и в этой области возможны различные варианты планово-контрольных расчетов.

Компьютеры новых поколений обеспечивают хорошую поддержку процесса обработки договоров в таких функциональных сферах деятельности, как снабжение, производство и сбыт, логистика и учет. Кроме того, основная область использования компьютеров в рамках оперативного планирования лежит в сфере общефирменного планирования результата и финансового планирования.

В сфере генерального целевого и стратегического планирования компьютеры реализуют преимущественно функцию накопления данных и дают возможность работать со сложными локальными моделями, например в проектном планировании, и с имитационными общефирменными моделями. При помощи последних можно проанализировать влияние на цели предприятия альтернативных вариантов продуктовых программ и потенциала.

Стандартные и модульные программы предлагаются производителями программного обеспечения преимущественно для:

обработки договоров и проведения соответствующих документационных расчетов в функциональных сферах снабжения, производства, сбыта;

управления основными активами (оборудованием);

управления персоналом; финансового и производственного учета (по предприятию в целом и по отдельным его функциональным сферам);

проектного планирования, а также решения специальных проблем, например, оперативно-производственного планирования.

Процесс оценки и выбора модульных программ, предлагаемых на рынке программного обеспечения, и принятие решения о предпочтении относительно одной из систем ставит пользователя перед значительными информационными проблемами. С точки зрения потребителя, наряду с ценой, затратами средств и времени на внедрение существенными критериями для сравнения различных систем являются продуктивность отдельных модулей, поддержка режима "клиент-сервер", удобство пользования, возможность интеграции, заменяемость и адаптируемость.

В дальнейшем в качестве примера эффективного интегрированного модульного стандартного программного обеспечения будут представлены система R/3, разработанная фирмой SAP (R/3-System SAP AG, Walldorf) и система Тритон фирмы Baan (Triton-System Baan BV, Ede).

2.5.2. Система R/З фирмы SAP AG

Система R/З является стандартным модульным программным продуктом, предназначенным для использования в режиме "клиент-сервер" на открытых hardware-платформах. Она базируется на многолетнем опыте использования программы R/2 той же фирмы SAP, которая создавалась для использовани на предприятиях с централизованными компьютерами. Система R/З с 4000 инсталляциями и более чем 400 000 пользователями представляет наиболее широко применяемую экономическую стандартную программу "клиент-сервер".

Система R/З поддерживает все протекающие на предприятии экономические процессы и объединяет их в режиме реального времени в компьютерную систему, которая может быть использована в целях планирования, регулирования и контроля деятельности предприятия. Отдельные модули R/3 отражают при этом экономические явления в форме стандартизованных процессов, представленных в информационных моделях и объединенных в систему.

Представленный на рис. 199 обзор основных блоков системы R/З показывает, что при их помощи поддерживается как система расчетов, так и часть интегрированной УИС.

Рис. 199. Обзор модулей системы R/3

Ядро системы R/3 образуют три связанные между собой программные базовые подсистемы "учет", "логистика", "управление персоналом", а также три локальные подсистемы "офис и коммуникации", "управление проектами" и "отраслевые решения".

Благодаря открытости архитектуры блоки системы R/З могут быть использованы на базе различных компьютерных и программных систем, баз данных и сетей. Система R/З может быть применена на предприятиях любых отраслей и величины, а благодаря своей адаптируемости она может гибко отвечать любым индивидуальным требованиям предприятий.

Специальный блок "отраслевые решения" облегчает применение системы R/3 в банках, страховых компаниях, издательствах, больницах, на электростанциях, нефтеперерабатывающих предприятиях и др. Кроме того, для транснациональных корпораций R/3 предлагает возможность поддержки единых экономических решений для предприятий, находящихся в разных странах (например, многоязычность, многовалютность, учет национальных особенностей в сфере налогообложения). Отдельные компоненты R/3 являются частями одной интегрированной сетевой общей модели, что гарантирует охват всех функций. Информация о каком-либо процессе сохраняется лишь один раз в общем связанном банке данных (управление основными данными) и относится в режиме реального времени к отдельным модулям, участвующим в соответствующем информационном круге. Например, если отдел сбыта произвел поставку продуктов, то автоматически выписывается счет. Счета за поставленный материал балансируются также автоматически. Если запасы на складе материалов достигли установленного минимального уровня, то в отдел снабжения или собственное производство автоматически поступает заказ на новые детали. Благодаря такой интеграции отдельных модулей создается возможность представления экономических показателей предприятия в согласованной для конкретных нужд УИС форме в режиме online. В R/3 открывается возможность интеграции модулей в рамках модели данных предприятия (модель связи всех функциональных структур данных) и модели процессов (описание интеграционных процессов).

Типичные производственные и коммерческие процессы определяются в рамках специальной модели "референт". Отраслевые и ориентированные на потребности клиентов задачи решаются без сложных модификаций программы путем управления электронными таблицами.

Так как стандартные модули, несмотря на отвечающую требованиям пользователя параметризацию, все-таки не позволяют покрыть весь спектр пожеланий клиентов, программа может быть дополнена внешним программным обеспечением или самостоятельно написанными программами на предлагаемом фирмой SAP языке программирования четвертого поколения АВАР/4 (Advanced Business Application Programming). Кроме того, существуют возможности встраивания в R/З уже существующих на предприятии компьютерных и программных систем.

Компьютерный парк, используемый для системы R/З, включает:

один центральный компьютер, как правило, сервер базы данных;

связанные с сервером сетью компьютеры отделов, на которых реализуется логика обработки непосредственного диалога;

персональные компьютеры на рабочих местах для презентации и диалога (ввода-получения данных) с пользователями системы.

Базовая система R/З образует структурные рамки для отдельных систем и программ, обеспечивает оптимальное взаимодействие программ в системной среде и определяет рамки для расширения системы.

Наряду с интеграцией программ, единой пользовательской средой, единой системой управления данными и информацией, а также единой концепцией управления различными процессами базовая система R/3 содержит инструменты для управления всеми подсистемами и обеспечивает распределение ресурсов и отдельных компонентов системы. Кроме того, она формирует интерфейс для децентрализованных компонентов системы и сторонних систем и обеспечивает тем самым возможность использования R/3 и ее инструментов.

В активном словаре АВАР/4 все управляемые программой данные трансформируются в единый рациональный банк данных. Кроме того, здесь могут быть установлены логические взаимозависимости между отдельными электронными таблицами или их полями.

Обзор программного модуля "учет и отчетность"

Этот модуль охватывает программные решения для финансового и производственного учета, учета основных средств и контроллинга.

Задачи документирования и управления как часть банка базовых моделей дополнены модулем (банком управленческих моделей) для подготовки экономической информации к оперативным и стратегическим решениям.

Интерфейс для логистики и управления персоналом создает возможность единого представления внутрифирменных процессов.

Спектр функций "финансы" включает программные решения для таких сфер бухгалтерского учета, как главная бухгалтерия, учет дебиторской и кредиторской задолженности, а также для сфер финансового контроллинга, финансовых инвестиций, консолидации и контроля финансовых средств. Центральный принцип финансового учета - упорядоченность бухгалтерии: базой всех проводок являются данные первичной учетной документации; центральный элемент интеграции - совместно используемый план счетов, обеспечивающий автоматическую проводку всех операций в соответствии с единой классификацией счетов.

Функциональная область "главная бухгалтерия" поддерживает все функции внешнего учета (для внешних целей). Программный продукт обеспечивает возможность свободного выбора структуры счетов, ведение нескольких Главных книг, параллельное ведение Главной книги и счетов управленческого учета, формирование различных версий баланса, а также специфическую для условий конкретного предприятия обработку экономической информации. Балансы, как и счет прибылей и убытков, базируются на актуальной информации и могут быть сформированы в режиме реального времени.

Модули "учет кредиторов и дебиторов" наряду с текущим автоматизированным охватом в режиме online дебиторской и кредиторской задолженности, реализуют также и классические задачи управления дебиторами и кредиторами (анализ счетов, контроль за поступлением платежей и выставлением претензий, осуществление выплат и выставление векселей и т.д.) При помощи внутренних информационных потоков осуществляется регулярное информационное обеспечение служб снабжения и сбыта. Интерфейсы с расчетами прибыли и рыночных результатов, а также с управлением наличностью охватывают результативную и финансовую стороны каждого процесса.

Ядром функционального спектра "управление наличностью" является автоматическая организация платежных потоков с учетом всех распределительных процессов.

Кроме того, при помощи данного блока осуществляются актуальное представление движения счетов, электронных платежей, расчеты финансовых потоков и поддержка прямого финансового планирования.

Анализ и оптимизация структуры и управления капиталом (финансирование и дефинансирование) поддерживаются модулем "управление ценными бумагами".

Связанный с блоком управления активами и другими частями финансов модуль "консолидация" осуществляет в условиях концерна объединение отдельных отчетов в общий отчет концерна. Наряду с отчетами, регламентированными законодательством, могут разрабатываться консолидированные планы и внутригодовые отчеты.

Полностью интегрированный в блок учета модуль "расчет финансовых средств" поддерживает планирование и регулирование движения и распределения всех финансовых средств предприятия. Также поддерживается своевременное и детальное бюджетирование, составление отчетности об использовании средств и контроль исполнения бюджета, как и регулирование во времени использования средств для инвестиций, производства и поддержки текущей деятельности предприятия. Так как структура бюджета соответствует организационной структуре предприятия, контроль ответственности за исполнение бюджета значительно облегчается.

Использование блока "управление основными средствами" дает возможность сопровождать различные позиции основных средств на всем протяжении их жизненного цикла - от этапа планирования инвестиций до утилизации или продажи основных средств - и охватывает ключевые элементы инвестиционного контроллинга, учета активов, а также (в широком смысле) техническое управление основными средствами. Благодаря информационной связи с модулями учета и логистики открывается возможность сквозного управлени активами.

Модуль "инвестиционный контроллинг" поддерживает планирование, регулирование и контроль инвестиций и дезинвестиций. В распоряжении пользователей имеются также различные альтернативные методы инвестиционных расчетов и имитационных моделей.

Модуль " учет основных средств" обеспечивает учет и обработку информации, связанной с амортизацией, выбытием и поступлением активов, а также с переносом информации с одного счета на другой. Пользователь имеет свободу выбора метода амортизации, способа оценки активов, а также ставки процента и условий страхования.

Модуль "техническое управление основными средствами" поддерживает осуществление договоров по обслуживанию и ремонту оборудования. В этот модуль входят также планирование и контроль затрат на техническое обслуживание оборудования.

Блок "контроллинг" является базой, обеспечивающей ориентированное на результат планирование, регулирование и контроль всех процессов на предприятии. Он включает такие ключевые элементы, как учет по местам возникновения затрат; учет объемов производства; краткосрочное планирование и контроль издержек; учет издержек по договорам и проектам; учет издержек по их носителям (с различными видами калькуляции - по штукам, группам, времени); расчеты результатов по рыночным сегментам, группам продуктов и услуг; расчеты по центрам прибыли и по процессам; а также контроллинг предприятия в целом как программный модуль, поддерживающий банк управленческих моделей. Благодаря данным элементам контроллинг составляет основу интегрированной УИС или компьютеризованной системы планирования и контроля. Реализуемые в рамках R/3 сквозные расчеты обеспечивают предприятию возможность монетарного представления последствий изменения продуктовой программы, потенциала и реализации альтернативных мероприятий. В результате формируется интегрированная информационная база целенаправленного управленческого процесса, охватывающая все аспекты деятельности предприятия от снабжения и НИОКР до производства и сбыта. Стратегические управленческие решения также поддерживаются специальной управленческой информацией.

Модуль "учет по местам возникновени затрат" обеспечивает планирование и контроль по видам издержек в местах их возникновения в индивидуализированной для различных функций форме.

Разные методы учета издержек (например, учет на базе полных или маржинальных плановых издержек, учет издержек по процессам) предполагают использование различных способов калькулирования. Обеспечивается также согласование с бухгалтерским учетом.

Модуль "учет объемов производства" обеспечивает планирование, регулирование и контроль издержек и результативности производства и позволяет более точно разносить затраты.

При помощи модуля "учет издержек по договорам и проектам" в рамках интегрированного контроллинга обеспечивается детальный учет в разрезе договоров и проектов. Путем сравнения плановых и фактических показателей обеспечивается возможность текущего контроля.

Модуль "учет издержек по продуктам" поддерживает калькуляции по продуктам и договорам. Кроме того, он позволяет контролировать структуру издержек по их видам и рабочим процессам, а также прогнозировать затраты по периодам и объектам.

Модуль "учет по видам издержек" обеспечивает возможность прогнозировать и анализировать результаты за период по отдельным продуктам и продуктовым группам.

Модуль "учет результата по рынкам" позволяет путем многоступенчатого расчета сумм покрытия планировать прибыль и объемы сбыта по продуктам, договорам и рынкам. Помимо прочего, этот модуль обеспечивает анализ актуальных рынков и позиции предприятия на этих рынках.

Модуль "учет по центрам прибыли" позволяет определять результаты за период по отдельным подразделениям предприятия, особенно в условиях дивизиональной организационной структуры.

В качестве последнего модуля блока контроллинга можно назвать модуль "контроллинг предприятия в целом". Являясь частью банка управленческих моделей EIS (Executive Information System), этот модуль позволяет собирать информацию о подразделениях предприятия и представлять ее при необходимой степени агрегирования в форме управленческой информации. Свободное определение структуры отчетов позволяет проводить индивидуализированный анализ и исследования.

Управленческая информация, т.е. информаци для целей планирования, регулирования и контроля, формируется автоматически в рамках модели открытого информационного склада (Open-Information-Warehous}. Эта модель передает подготовленную модулями системы R/3 управленческую информацию менеджерам на различных уровнях управления. Базой для подготовки такой индивидуализированной информации являются информационные системы отдельных модулей (логистика, контроллинг, финансы, персонал) (рис. 200).

Рис. 200. Концепция открытого информационного склада (Open-Information- Warehouse-Konzept)

EIS позволяет объединять информацию, получаемую из подразделений предприятия, а также из внешних источников (например, рыночные данные) и тем самым дает возможность высшему руководству быть в курсе всех экономических явлений и процессов на предприятии даже при децентрализованной системе управления.

Модуль "проектная система" представляет собой комплексный инструмент планирования, регулирования, реализации и контроля проектов. Целью является оптимизация хозяйственных процессов на предприятии, а также сокращение объемов рутинной деятельности.

При этом модуль поддерживает различные проекты, например проекты НИОКР, отдельные заказы на единичное производство, инвестиционные и маркетинговые проекты. Модуль обеспечивает независимо от отраслевых особенностей решение всех задач в сфере управления проектами. Интеграци проектной системы в общую структуру R/3 обеспечивает учет требований различных функциональных подразделений, а также поддержку на всех фазах проекта.

2.5.3. Система Triton фирмы Baan BV

Система Triton так же, как и система R/3, является открытым модульным программным продуктом с архитектурой клиент-сервер. До настоящего времени уже сделано 2100 инсталляций этой системы, что позволяет отнести ее к числу ведущих. Среди стандартных программных продуктов, базирующихся на Unix, система Triton по собственным данным фирмы-производителя - лидер на рынке.

Будучи инсталлированной в полном объеме система Triton поддерживает все протекающие на предприятии экономические процессы и объединяет их в режиме реального времени в интегрированную компьютеризованную систему, используемую для целей внутрифирменного планирования, регулирования и контроля.

Ключевыми элементами системы Triton, поддерживающими учетную и управленческую информацию, являются девять интегрированных программных подсистем: предприятие, распределение, финансы, сервис и установка, организация и цели, проекты, производство, транспортировка и складирование, инструменты (рис. 201).

Рис. 201. Обзор модулей системы Triton

Ключевые элементы системы Triton подразделяются в свою очередь на пользовательские и сервисные модули. Последние поддерживают, например, осуществление и отражение хозяйственных процессов на предприятии. Структурные рамки пользовательских и сервисных модулей формируются посредством инструментов и хранилища (репозитария).

Так же, как и R/3, система Triton характеризуется открытостью, пригодностью для различных отраслей и стран, интегративностью, модульностью.

Система Triton формирует на базе типовых хозяйственных процессов стандартные референтные модели, что требует адаптации к индивидуальным требованиям пользователей. Стандартный пакет системы Triton может быть адаптирован к любому предприятию, инсталлирован на любых платформах, а при недостаточной функциональности может быть расширен за счет стандартных интерфейсов или самостоятельно разработанных программ.

Инструментарий системы Triton вместе с хранилищем формирует структурные рамки для пользовательских модулей и организационных программ, обеспечивает взаимодействие модулей в системной среде и определяет рамки для расширения системы. Кроме того, инструментарий позволяет управлять системой, адаптировать или расширять ее, а также документировать, переводить, распределять, инсталлировать и использовать отдельные программы.

Пользовательские интерфейсы и построение экрана могут быть представлены единым образом для всех модулей. Поддерживаемый посредством инструментов системы Triton дизайн отвечает как требованиям эргономичности и делимости экранного изображения, банков данных и модулей, так и требованиям открытости интерфейса, внешней и внутренней расширяемости общей системы. Особо необходимо упомянуть словарь данных, представляющий собой рационально организованный банк данных, в котором сохраняются и непрерывно дополняются данные и информация, представляемые в единой форме.

Специальные инструменты предлагают возможность удобного ввода, сохранения, обработки и выдачи информации. Сервер банка данных управляет установленными в словаре правилами интегрирования.

Обзор модуля "финансы"

Модуль "финансы" - один из важнейших модулей системы Triton - состоит из пяти подсистем: финансовый учет, распределение и попроцессный учет издержек, управление планами, отчетность, управление основными данными, которые могут быть интегрированы в общую концепцию Triton, либо использоваться как отдельные подсистемы.

Путем объединения модуля "финансы" с другими модулями системы Triton создается возможность целостного анализа финансово-экономических процессов. Посредством индивидуально сформулированного пользователями плана счетов в режиме реального времени учитываются и сводятся в единую интегрированную таблицу стоимостные и натуральные показатели других модулей.

Модуль "финансы" предоставляет следующие возможности:

управления несколькими находящихся на самостоятельном балансе подразделениями (дочерними предприятиями) материнской фирмы;

образования по желанию пользователя аналитических субсчетов (до пяти субсчетов), при помощи которых финансовые данные Главной книги можно разлагать на составляющие и анализировать с различных точек зрения;

свободного доступа к данным на разных уровнях управления; управления обменными курсами иностранных валют;

использования нескольких календарей;

разнесения данных по различным устанавливаемым пользователем критериям;

обработку данных в режиме реального времени и в пакетном режиме.

Базовый пакет "финансовая бухгалтерия" включает программные продукты для ведения главной бухгалтерии, учета дебиторской и кредиторской задолженности, управления наличными средствами и платежами, а также учета основных средств.

Программа "главная бухгалтерия" поддерживает все функции внешнего учета и позволяет свободно выбирать структуру счетов, формировать варианты балансов и счетов прибылей и убытков, а также анализировать экономическую информацию на любом уровне управленческой иерархии.

Программы учета дебиторской и кредиторской задолженности позволяют наряду с широким учетом в режиме online контролировать все процессы, связанные с обслуживанием кредиторской и дебиторской задолженностей. Соответствующая информация может в любой структурированной форме по запросам вызываться на экран или на печать.

Программа управления наличными средствами и платежами обеспечивает автоматическую организацию платежного оборота. Наряду с поддержкой всех существующих методов платежей этот блок позволяет прогнозировать ликвидность в рамках долгосрочного прямого финансового планирования, а также анализировать статистику платежей (например, средние объемы поступления платежей, средние отклонения по срокам платежей).

Вся информация, касающаяся основных средств, учитывается и управляется блоком "учет основных средств". В этом блоке также содержится информация по договорам страхования и лизинга. Методы расчета амортизации и процентные ставки пользователь может выбирать самостоятельно, что позволит ему при помощи имитационных моделей оптимизировать расчеты.

Программы блока "распределение затрат и попроцессный учет издержек" поддерживают контроль затрат на предприятии. Гибкое планирование объемов производства доводится до уровня рабочих мест. Ставки машино-часов можно анализировать в разрезе различных компонентов и использовать в процессе калькуляции.

Программа "управление планами" предлагает широкие возможности для расчета плановых величин и управления ими. При этом плановые показатели подразделений могут сводиться на вышестоящих уровнях управления в "общий результат предприятия". Система поддерживает также и планирование по принципу "сверху вниз".

При помощи программы "отчетность" пользователь может составлять и корректировать финансовые отчеты за различные периоды на всех уровнях управления. Базой для разработки финансовых отчетов является зарегистрированная в блоке финансов информация (например, материальные счета и связанные с ними аналитические субсчета).

Финансовые отчеты могут включать как фактические, так и плановые показатели. Отклонения фиксируются в абсолютной, относительной и любой другой удобной для пользователя форме. Обобщенная информация выдается в форме графиков, текста или таблиц. Кроме того, при помощи модуля "отчетность" можно формировать и рассчитывать любые показатели по желанию пользователя.

Модуль "управление основными данными" работает с данными различных блоков, обеспечивающими модуль "финансы" (например, данными о персонале предприятия, поставщиках, потребителях). Наряду с вводом, обработкой, актуализацией, сохранением и выдачей данных по функциональным подразделениям этот блок позволяет определять общие параметры (например, условия платежей, коды налогов).

Обзор модуля "проекты"

Программный модуль "проекты" поддерживает управление проектами различного вида и отраслевой направленности (проекты НИОКР или осуществление специальных заказов).

Интеграция модуля "проекты" в систему Triton обеспечивает учет интересов всех функциональных сфер, а также оценку влияния отдельных проектов на подразделения предприяти (например, с точки зрения ликвидности и потенциала). Программный модуль "проекты" состоит из подсистем определения проектов, планирования, калькулирования, бюджетирования, диспозиции, контроля хода реализации и результатов, фактурирования и управления основными данными.

Программа поддерживает этапы укрупненного и детального планирования, утверждения, реализации и контроля проектов. В рамках планирования проекта посредством формирования структуры работ и сетевого плана проекта устанавливается целенаправленная последовательность действий. Планируются соотношения между процессами (определяются базовые процессы, контрольные точки, зависящие от времени процессы), а также их длительность и издержки, кроме того, оценивается критический путь. Укрупненное планирование может конкретизироваться в форме краткосрочных планов осуществления проектов.

Калькулирование проекта осуществляется посредством параллельно работающих программ предварительной, текущей и окончательной (фактической) калькуляции. Бюджетирование поддерживается на уровнях всего проекта, отдельных процессов и элементов (деталей, узлов).

Достижение целей проекта по времени, издержкам и качеству поддерживается посредством централизованного управления данными программой "реализация проекта". Все изменения, возникающие по ходу проекта, могут непрерывно отслеживаться, а при возникновении отклонений проводиться корректирующие мероприятия.

В рамках программы "диспозици проекта" в ходе реализации проекта осуществляется автоматический контроль наличия финансовых средств, кадрового и материального потенциалов, а также производственных и вспомогательных средств. Посредством интеграции в общую систему все осуществляемые в рамках отдельных модулей процессы выполняются автоматически (например, выдача со склада, заявка, резервирование). Все фактические показатели данных сфер деятельности автоматически относятся на соответствующий проект.

Блок "контроль достижения целей проекта" обеспечивает объединение информации на уровне всего проекта или его частей, а также представление информации в необходимой для руководства форме. Таким образом, например, могут быть оценены фактические затраты по проекту и проведено их сравнение с плановыми показателями. Результаты могут быть затребованы непосредственно другими модулями (например, для отражения в балансе). Аналогично могут быть спрогнозированы ожидаемые общие результаты осуществления проекта (издержки, доходы, суммы покрытия).

Функциональный блок "фактурирование" обеспечивает расчет цен по проекту. При этом поддерживаются предварительное фактурирование, ценообразование методом издержки плюс прибыль, частичное фактурирование и дополнения к контракту. Определяемые в результате фактические затраты могут быть отнесены полностью или частично на одно место возникновения затрат, учтены как активы или отнесены на прибыль.

Обзор концепции контроллинга

Благодаря широкой интеграции девяти модулей и сквозному формированию всех функций, система Triton позволяет рассчитывать показатели деятельности предприятия на основании данных отдельных блоков и представлять их в режиме online в единой форме. Таким образом, система Triton обеспечивает информационную поддержку ориентированного на результат планирования, регулирования и контроля всех событий и процессов, происходящих на предприятии. Контроллинговые программы доступны для контроллеров различных подразделений в рамках отдельных модулей и образуют единую концепцию контроллинга (рис. 202).

Рис. 202. Обзор функций контроллинга в рамках системы Triton

Так, функция инвестиционный контроллинг реализуется модулями "учет основных средств" и "проекты". Аналогично может быть представлена сфера проектного контроллинга.

Посредством интеграции отдельных подсистем программного продукта формируется широкая система информационного обеспечения управленческого процесса, имеющая своей целью оптимизацию результата (прибыли) при поддержании необходимой ликвидности. Обеспечивается сквозной информационный поток между отдельными объектами и процессами, а также между оперативными и стратегическими информационными подсистемами. Высшее руководство предприятия всегда имеет представление о протекающих в подразделениях процессах даже в условиях децентрализации управления.

Для нужд центрального отдела контроллинга сформировано визуализированное меню.

Особое внимание в области контроллинга следует обратить на информационную систему предприятия (EIS), которая предоставляет пользователям предварительно определенные в едином банке управленческих моделей технико-экономические и логистические показатели. Кроме того, EIS обеспечивает индивидуализированный доступ к различным программам вплоть до уровня исходной информации и формирование деревьев показателей рентабельности (деревьев RoI). Предварительно установленные границы изменения показателей образуют основу для регулирующей деятельности контроллеров, которые должны принимать меры только при появлении "красных" показателей, свидетельствующих о негативном развитии событий.

Принципиальная схема планирования и контроля

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

4. Интегрированная система показателей планово-контрольных расчетов, ориентированных на результат и ликвидность

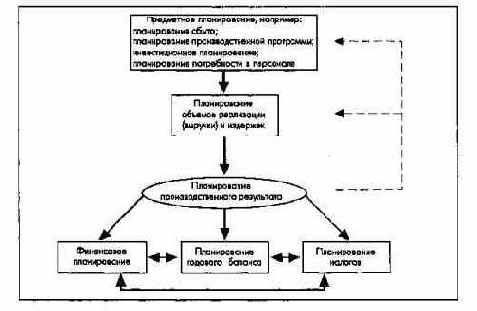

4.1. Принципиальная схема планирования и контроля

Исходя из важнейших монетарных целей предприятия, которые сами одновременно являются предметом и результатом процесса принятия решения, или планирования, можно сформировать единую плановую систему целевых показателей результата и ликвидности для различных (интересующих руководство) объектов планирования. Если в рамках этой системы показателей определять также и фактические значения контролируемых показателей (и их отклонения от плановых), то можно построить систему ориентированных на результат и ликвидность планово-контрольных расчетов. Эти расчеты охватывают построение плановой и контрольной информации на базе стоимостных категорий и методов управленческого и финансового учета, а также методов исследования операций. В идеальном случае такие расчеты должны быть взаимоувязаны со всеми значимыми для предприятия качественными и количественными немонетарными показателями. Совокупность показателей, содержащих в концентрированной форме особо значимую для принятия управленческих решений информацию, образует систему показателей планирования и контроля (ПиК). Образно говоря, по двум основным компонентам эту систему показателей можно также назвать расширенной системой показателей рентабельности и денежного потока (системой показателей RoI/Cash-flow) предприятия.

Основные целевые показатели этой системы:

а) целевые показатели, ориентированные на результат:

Расчетный (калькуляционный) результат, или производственный результат.

Прибыль с капитала (расчетная прибыль + расчетные проценты).

Рентабельность инвестированного капитала

Компонентами этих целевых показателей являются показатели выручки, издержек и инвестируемого капитала (имущество, или основные и оборотные средства), сумм покрытия и производные от них относительные показатели в качественном, количественном и временном измерении.

Эти показатели используется в основном для внутренних информационных целей.

Балансовый брутто-результат, или результат предприятия (годовое превышение/дефицит, или годовое сальдо):

Балансовый нетто-результат, или балансовая прибыль (прибыль к распределению)

Компоненты этих целевых показателей - позиции счета прибылей и убытков и баланса и образованные на их базе относительные показатели, используемые как для внутренних, так и для внешних информационных целей.

Ценность капитала в форме показателей:

ценности совокупного капитала (дисконтированные сальдо поступлений и выплат до платежей, связанных с инвесторами);

ценности собственного (акционерного) капитала (дисконтированные сальдо поступлений и выплат после платежей, связанных с заемным капиталом);

чистой (остаточной) ценности предприятия (дисконтированные сальдо поступлений и выплат после платежей, связанных с инвесторами).

Компонентами этих целевых показателей являются дисконтированные по выбранной ставке процента выплаты и поступления (иногда затраты и доходы). Показатели ценности капитала используются для внутренних, но также во все возрастающей мере и для внешних информационных целей.

Очевидно, что корреспондируют целевые показатели:

прибыли с капитала и ценности совокупного капитала;

результата работы предприятия (годовое превышение) и ценности собственного (акционерного) капитала;

расчетного результата и чистой (остаточной) ценности предприятия.

б) Целевые показатели, ориентированные на результат и ликвидность:

Денежный поток (Cash Flow).

Компонентами этого целевого показателя являются показатели выплат и поступлений (затрат и доходов, или издержек и выручки). Эти показатели используется для внутренних и внешних информационных целей.

в) Целевые показатели, ориентированные на ликвидность:

Резервы ликвидности (ликвидные резервы).

Потребность во внешнем финансировании.

Компонентами этих целевых показателей являются показатели выплат, поступлений и состояния (остатков) платежных средств. Эти данные служат прежде всего для внутренних информационных целей.

Интегрированные планово- контрольные расчеты, ориентированные на результат и ликвидность, могут проводиться для одного или нескольких периодов, а также дифференцированно по объектам (предприятию в целом, его подразделениям, продуктово-ассортиментным программам, продуктовым группам, рынкам, группам потребителей, процессам и мероприятиям, проектам, ресурсам и потенциалу). Планово-контрольные расчеты должны строиться с учетом методов подготовки и принятия стратегических и оперативных управленческих решений.

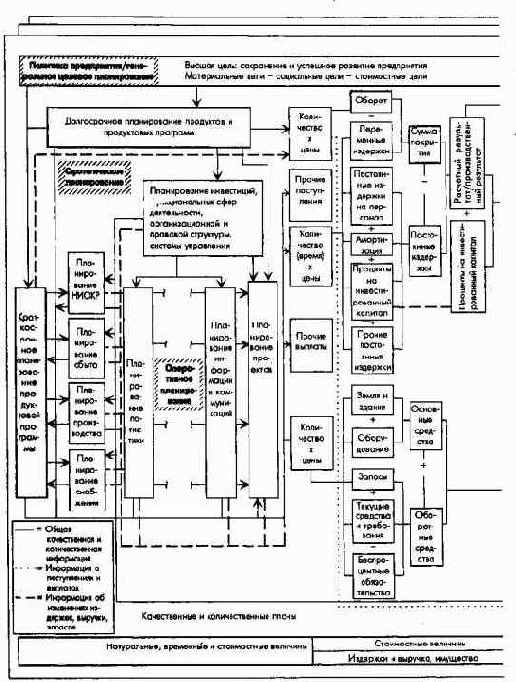

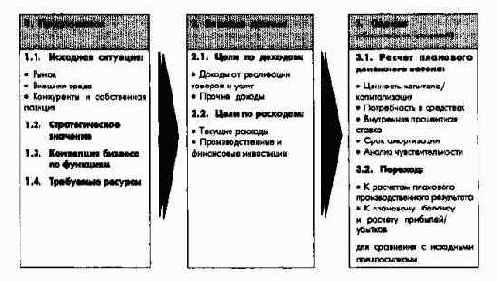

На рис. 31 в виде блок-схемы представлена сформированная на основе высших монетарных целей принципиальная система показателей ПиК в разрезе основных разделов плана (частных планов) предприятия. Эта система показателей отражает для одного планового периода (в данном случае одного года) основные взаимосвязи между:

планированием расчетного результата (планами выручки, издержек, сумм покрытия, результата, имущества);

планированием балансового результата (планами прибылей и убытков, баланса) и

финансовым планированием с планированием ликвидности (финансовым планом).

Рис.31. Принципиальная схема ПиК-система абсолютных и относительных показателей ПиК

При многопериодном (на несколько периодов) планировании по каждому периоду, кроме того, планируют показатели ценности капитала для предприятия в целом, его подразделений, а также для оценки изменений продуктово-ассортиментной программы и потенциала. Это относится и к другим стратегическим объектам (проектам).

Из принципиальной схемы ПиК видно, что речь идет об интегрированных планово-контрольных расчетах, которые позволяют координировать все частные планы с точки зрения результата и ликвидности. Отдельные планы увязываются в общую систему при помощи блока показателей расчетного и балансового результата и блока финансовых расчетов.

Блок планово-контрольных показателей позволяет как на определенный момент, так и на период:

выяснять, каково воздействие стратегического и оперативного планирования на общие монетарные цели;

разрабатывать соответствующие поставленным монетарным целям стратегические и оперативные планы (к оперативному планированию относятся также мероприятия балансовой и финансовой политики).

Отдельные планы на предприятии увязываются один с другим посредством односторонних и многосторонних информационных потоков. Процесс взаимоувязки и интеграции отдельных планов может осуществляться во времени синхронно или последовательно.

Базовая система абсолютных и относительных плановых и фактических показателей ПиК рассматривается в дальнейшем для случая последовательного планирования на период. Расчет и дезагрегирование общих монетарных целевых показателей может проводиться в рамках стратегического и оперативного планирования двумя способами.

(1) При первом способе исходными пунктами планирования являются планы оборота (реализации), издержек, сумм покрытия в разрезе определенных продуктов/продуктовых программ. Их разрабатывают на основе взаимосвязанных планов снабжения, производства и сбыта, а в особых случаях - на основе комплексных планов интегрированных функций (маркетинг, социальна сфера). На базе нормативов сумм покрытия по продуктам или производственным программам и нормативов накладных расходов (только постоянных) сначала по подсистемам предприятия определяют плановый расчетный результат, а затем в целом и плановый производственный результат (применяя метод учета по полным издержкам, можно считать изменение запасов равным 0). В дальнейшем можно исчислять издержки, а также в необходимых случаях выручку и суммы покрытия в разрезе проектов, потенциала, операций и объектов.

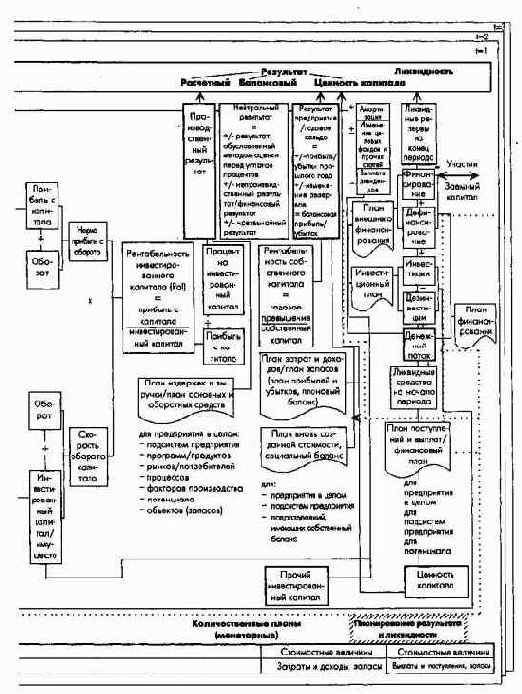

Если интерес представляет рентабельность капитала, то находят показатель рентабельности имущества - RoI (в оценке по текущей или восстановительной стоимости). На рис. 31 приведены компоненты системы показателей Rol для предприятия в целом и его подсистем - центров прибыли и центров затрат, рассчитанные на базе блока показателей производственного учета и внутреннего баланса. Показатели рентабельности капитала при определенных условиях можно исчислять в разрезе продуктов и продуктовых групп, а также отдельных средств производства, инвестиционных объектов.

Исходя из расчетного (калькуляционного) результата можно планировать балансовый результат предприятия в целом и его подсистем путем разработки плана прибылей и убытков, в частности плана нейтральной (внепроизводственной и чрезвычайной) прибыли и планового баланса. Запланированное распределение прибыли (балансовой прибыли/дивидендов), сформированная на этой основе политика в области амортизации, образования резервов и налогообложения вместе с запланированными перед этим показателями производственного и нейтрального результатов являются важнейшими условиями определения валового балансового результата, или финансового результата (годового сальдо). После этого становится возможным планирование рентабельности собственного капитала предприятия в целом как соотношения годового сальдо и собственного капитала. Исходя из годового сальдо, скорректированного на величину перенесенной с прошлого года прибыли/убытка, следует рассчитать и установить в качестве плановых величины изменений резервов и показатель чистого балансового результата, или балансовой прибыли/убытка.

На базе блока показателей доходов и затрат рассчитывают показатель вновь созданной на предприятии стоимости (доходы минус затраты на материалы, покупные изделия и услуги со стороны, а также амортизация). Запланированная величина вновь созданной стоимости показывает, в каком объеме могут быть выделены средства на оплату труда и социальные выплаты работникам, на выплату процентов и дивидендов собственникам и кредиторам, налогов и сборов, на пополнение резервов из нераспределенной прибыли и другие затраты, необходимые для сохранения и дальнейшего развития предприятия. Такой детальный расчет использования вновь созданной стоимости, дифференцированный по другим объектам и сферам (например, затраты на защиту окружающей среды), составляет часть социального баланса предприятия (отчета перед обществом).

Одним из самых важных показателей для оценки дальнейшего развития предприятия является в этой связи соотношение вновь созданной стоимости и затрат на заработную плату и социальные выплаты (показатель вновь созданной стоимости на единицу затрат на персонал).

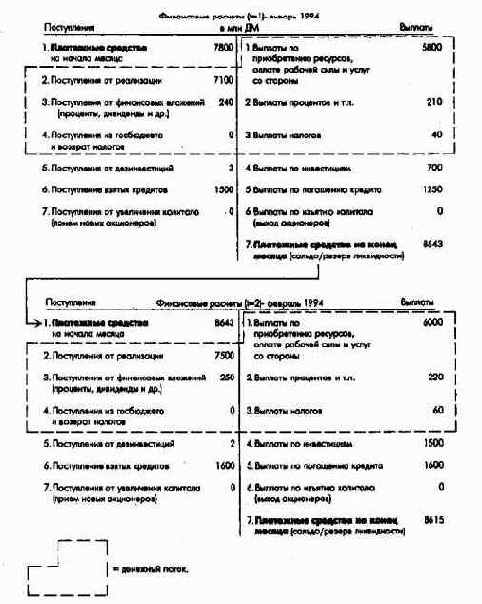

Если увеличить валовой балансовый результат, или результат деятельности предприятия на величину амортизации и некоторых корректирующих величин, то можно получить для предприятия в целом и в некоторых случаях для его подсистем показатель денежного потока (Cash Flow) как выражение внутреннего потенциала финансирования и потенциальной доходности (прибыльности). Выведенный в данном случае косвенным образом из данных плана прибылей и убытков и планового баланса показатель денежного потока может быть рассчитан и прямо путем вычитания затрат (равных выплатам) из доходов (равных поступлениям) либо по данным частных оперативных планов и плана инвестирования и финансирования. На базе прямо или косвенно рассчитанной величины денежного потока для предприятия в целом можно разработать финансовый план, содержащий данные о выплатах и поступлениях соответствующего периода с учетом фактического состояния платежных средств на начало периода и желательного состояния платежных средств на конец периода. Финансовый план наряду с данными о денежном потоке содержит информацию о поступлениях от дезинвестиционных мероприятий (например, продажи оборудования), а также выплатах, связанных с инвестициями и дефинансированием (погашением кредитов). С учетом фактического и желаемого состояния денежных средств, т.е. соответствующего показателя ликвидности, или ликвидных резервов, выявляют дефицит ликвидных средств, который должен быть покрыт за счет внешнего финансирования, или их излишек, который может быть использован. Границы возможностей внешнего финансирования обуславливаются в конечном счете допустимой с точки зрения риска степени задолженности. Сведения об инвестициях и дезинвестициях образуют компоненты периодического инвестиционного плана, а сведения о финансировании и дефинансировании - компоненты периодического плана внешнего финансирования - плана финансовых инвестиций (участий) и кредитного плана. Совокупность планов внешнего финансирования и денежных потоков можно назвать планом финансирования.

Ценность капитала предприятия в целом должна в принципе рассчитываться на базе блока показателей финансовых планов на несколько периодов или при необходимости на базе плановых балансов. В качестве высшей монетарной цели, к которой необходимо стремиться, принимается максимизация чистой (остаточной) ценности предприятия или ценности собственного (акционерного) капитала. Ее величина обусловливается поступлениями и выплатами в будущих периодах в соответствии со стратегическими и оперативными планами и с учетом процентных ставок, отражающих приемлемый для предприятия уровень риска. Прежде всего показатели ценности капитала необходимо рассчитать по инвестиционным программам, выходящим за рамки одного периода, и отдельным крупным инвестиционым проектам, чтобы определить их влияние на показатели годовых планов, а также обусловленные этими инвестициями изменения ценности капитала предприятия в целом.

Если желаемые значения ценности капитала и/или результата по отдельным периодам и показателей ликвидности не достигаются, то необходимо разработать новые стратегические и оперативные планы.

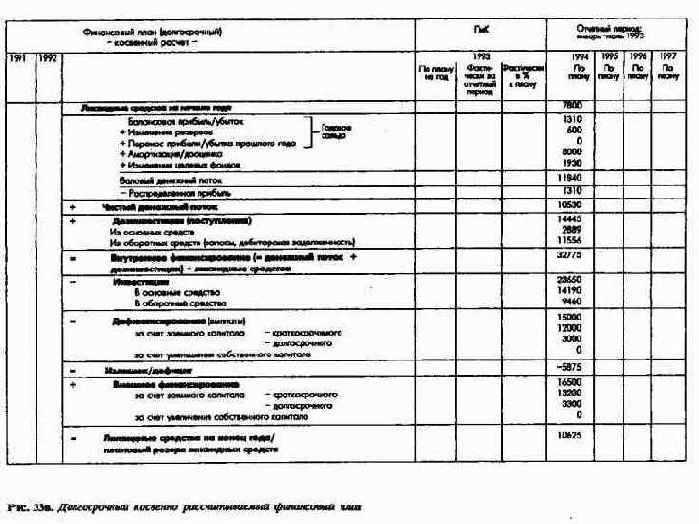

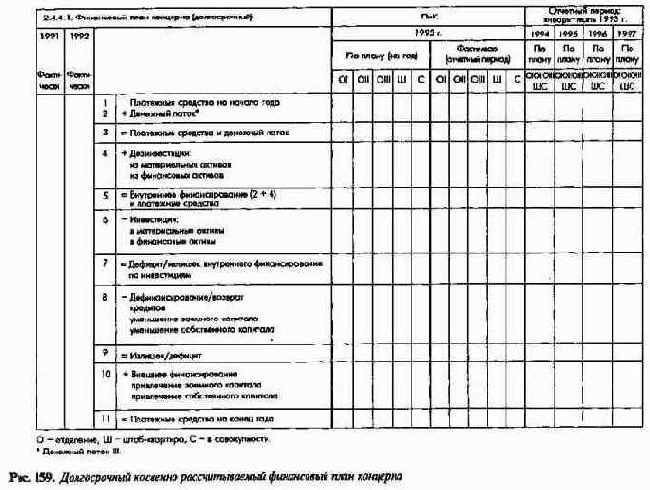

На рис. 32 на числовом примере представлена принципиальная система показателей рентабельности капитала и денежного потока. На рис. 33а отражены соответствующие принципиальной схеме ПиК ключевые монетарные (денежные) показатели предприятия. На рис. 33б при помощи числового примера показан переход от калькуляционного результата к балансовому. На рис. 33в представлен долгосрочный финансовый план, разработанный косвенным путем на базе блока показателей производственного и финансового учета.

Рис. 32. Принципиальная схема планово-контрольных расчетов, проиллюстрированных на числовом примере (часть 1)

Рис. 32. Принципиальная схема планово-контрольных расчетов, проиллюстрированных на числовом примере (часть 2)

Рис. 33а. Ключевые показатели предприятия

Рис. 33б. Числовой пример перехода от калькуляционного (производственного) результата к балансовому результату (результату работы предприятия)

Рис. 33в. Долгосрочный косвенно рассчитываемый финансовый план

Рис. 33г. Принципиальная схема разработки финансового плана прямым способом

(2) Первый способ составления плана используется преимущественно на практике, но некоторые предприятия постепенно приходят к тому, чтобы в процессе скользящего среднесрочного и долгосрочного планирования разрабатывать систему монетарных планов на базе показателей поступлений и выплат. В рамках этого второго способа финансового планирования денежные потоки рассчитывают по периодам напрямую на базе текущих выплат и поступлений по данным отдельных планов: с одной стороны, на базе натуральных и временных показателей оперативного планирования и прогнозных цен и, с другой стороны, на базе данных о выплатах дивидендов, налогов и процентов. Собранные в один блок данные о выплатах и поступлениях, связанные с изменением активов и инвестициями, берутся прямо из стратегического плана; план финансирования охватывает платежи, связанные с кредитами и финансовыми вложениями (участиями) в другие предприятия. Исходя из плана платежей, после его периодизации разрабатывают план балансового результата, из которого после выделения нейтрального результата через первичные издержки формируют план расчетного результата. В рамках краткосрочного планирования эти планы согласовываются с бюджетом, разрабатываемым традиционным методом.

Расчеты ценности капитала в процессе скользящего планирования осуществляются во всех случаях в отношении отдельных инвестиционных объектов, инвестиционных программ и предприятия в целом на базе показателей платежей.

Увязка во времени планово-контрольных показателей при планировании на несколько периодов показана на примере разработки финансового плана, формируемого напрямую из данных других частных планов, на рис 33г.

Информативность планово-контрольных показателей возрастет, если разработать единый перечень важнейших внутренних и внешних факторов, влияющих на результат и ликвидность. Внутрифирменные факторы определяет руководство предприятия, внешние факторы представляют собой ограничения, накладываемые внешней средой предприятия.

Принципиальная схема расчетов абсолютных и относительных плановых и фактических показателей может быть реализована для вариантов комплексного последовательного и синхронного планирования на несколько периодов при помощи имитационного и аналитического компьютерного моделирования (подробнее см. часть III, раздел 5.4).

По объему и содержанию модели предприятия можно классифицировать так:

а) ориентированные на результат модели планирования продуктовой программы, увязанные с моделями функционального планирования;

б) модели планирования издержек, выручки и результата (бюджетные модели);

в) модели планирования баланса, прибылей и убытков и модели финансового планирования;

г) тотальные модели предприятия (включая проекты).

При помощи имитационного моделирования можно за достаточно короткое время рассчитывать влияние на целевые показатели стратегических и оперативных альтернатив, в том числе в области балансовой и финансовой политики. Модели, в которых реализуется принцип "если..,..то", полезны и как вспомогательный инструмент для принятия решений, и как аналитический плановый инструмент. Если ввести в модель целевую функцию, то данная модель преобразуется в модель принятия решения, при помощи которой можно находить оптимальное решение. Так, на планируемый период можно рассчитать оптимальную программу производства и сбыта, а также инвестиционную программу, максимизирующие ценность капитала и обеспечивающие поддержание заданного уровня ликвидности и получение минимально необходимой прибыли (см. часть III, раздел 5.4).

При помощи системы показателей ПиК все элементы механизма технико-экономических расчетов и все немонетарные частные планы предприятия связываются в единой концепции планирования и контроля, которая обеспечивает реализацию как главной монетарной цели предприятия - стремления к результату, так и дополнительной цели - гарантированной ликвидности. Благодаря ориентированным на прибыль и ликвидность планово-контрольным расчетам в центр планово-аналитической работы на предприятии ставятся, с одной стороны, цели получения финансового результата и обеспечения ликвидности, а с другой стороны, идеи планирования и контроля, когда для сбора и обработки плановой и отчетной информации наряду с традиционными методами производственного и финансового учета используются современные методы исследования операций.

Концепция интегрированного планирования и контроля связывает известные в теории и практике расчетные методы планирования и контроля и показатели в один инструмент управления с многосторонними возможностями использования и развития.

Особое значение концепции интегрированных планово-контрольных расчетов как инструмента управления состоит в том, что при ее помощи высшее руководство предприятия может исходя из определенных предпосылок (экономически значимых переменных и постоянных) ставить цели и распределять необходимые для их достижения ресурсы на основании данных анализа и оценки нескольких альтернативных вариантов стратегических и оперативных решений. При этом посредством блока показателей системы ПиК можно оценивать альтернативы с точки зрения их воздействия на изменение ценности капитала предприятия на определенный момент и на определенный период, а также координировать и направлять частные цели и мероприятия всех уровней управления на достижение высших целей предприятия.

Если в течение одного или нескольких периодов запланированные цели по обороту, результату и/или ликвидности не достигнуты, то при помощи принципиальной схемы ПиК можно выявить или разработать соответствующие предпринимательские альтернативы, которые приведут к достижению целей. К таким альтернативам относят, например, изменение производственной программы; структуры потенциала; процессов и ресурсов; сбытовых и закупочных цен с соответствующими расчетами их влияния на показатели оборота, издержек и ликвидности; проведение мероприятий балансовой политики, включая изменение дивидендной, кредитной и инвестиционной политики. Если запланированная на определенный момент цель не достигнута, то, применяя базовую схему ПиК, можно найти подходы к изменению ситуации.

В практике работы предприятий плановая и отчетная информация, полученная в результате интегрированных финансово-экономических расчетов, рассматривается и согласовывается на заседаниях комитетов по планированию (плановых конференциях).

Отобранные в процессе планирования целей, стратегий и мероприятий альтернативы находят свое выражение в построенных по принципу пирамиды планах целей, стратегий и мероприятий.

Способ проведения (т.е. применяемые методы) ориентированных на результат и ликвидность планово-контрольных расчетов и представление их результатов в виде показателей ПиК зависит от следующих факторов:

на предприятиях всех отраслей - от действующей системы планирования и тем самым от организационной структуры предприятия;

на промышленных предприятиях - от типа продуктовой программы (однородная или диверсифицированная) и типа производства (массовое, серийное, единичное);

на предприятиях сферы услуг - от типа производственной программы и от вида услуг.

Базовая схема интегрированного ПиК на предприятиях с различными типами продуктовых программ и организационными структурами может индивидуализироваться в собственных системах планов - регламентах планирования. Такие регламенты позволяют описывать планирование целей, стратегий и мероприятий предприятия в качественной и количественной форме.

Принципиальные подходы к построениюсистемы планирования и контроля

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

I. Основы

3. Система планирования и контроля / система планов и отчетов предприятия

3.3. Принципиальные подходы к построению системы планирования и контроля

Сама разработка системы планирования и контроля является предметом планирования (метапланирование). В ходе этого процесса определяются вид и число подсистем или разделов общего плана, их содержательные и временные взаимосвязи. При этом должны учитываться специфические требования и возможности каждого предприятия.

Планы и отчеты как выражение результатов процессов планирования и контроля должны образовывать в совокупности пирамидальную структуру, обладать концентрированной, дифференцированной по уровням управления информативностью, эшелонироваться по срокам разработки (краткосрочные, среднесрочные и долгосрочные). Система планов должна строиться по принципу кибернетического контура регулирования и образовывать информационную систему, обеспечивающую постоянное сравнение плановых данных с фактическими и обладающую большой гибкостью, актуальностью и эффективностью.

При формировании системы планирования на предприятии, особенно на промышленном, исходят из понимания предприятия как центра деловой активности или как целеориентированной структуры потенциала, процессов и объектов.

3.3.1. Цели, потенциал, процессы и объекты как предметы качественного и количественного планирования

Система планирования с точки зрения ее предмета состоит из отдельных плановых комплексов (подсистем) или разделов общего плана:

Планирование целей, или целевое планирование, предметом которого являются высшие материальные, стоимостные и социальные цели, в совокупности определяющие политику предприятия или генеральное целевое планирование. К предмету целевого планирования относятся также программы (продуктовые программы и иные целевые комплексы) и отдельные цели-мероприятия. Планирование программ может быть дифференцировано на планирование программ сбыта, исследований и разработок, производства и снабжения и др.

Планирование потенциала охватывает планирование по видам, объемам и структуре потенциала. Например, планирование численности и структуры персонала, видов, объемов и структуры средств производства, организационной и территориальной структуры предприятия.

Планирование процессов и объектов определяет во времени и пространстве последовательность осуществления процессов (операций, видов деятельности), необходимых для достижения целей во времени и пространстве, и тем самым устанавливает виды и объем использования в соответствующих процессах субъектов (потенциала) и объектов (информации, материальных объектов, денежных средств). Планирование процессов охватывает также отдельные проекты.

Планирование и контроль, как правило, осуществляются в условиях изменяющегося и заданного (неизменного) потенциала предприятия. В первом случае речь идет о долгосрочном планировании продуктовой программы и потенциала, во втором - о среднесрочном и краткосрочном планировании производственной программы, процессов и объектов в условиях имеющегося потенциала (рис. 16).

Рис. 16. Принципиальная схема подсистем планирования на предприятии

Плановые расчеты - количественное выражение планирования. Они основываются на объемных и временных показателях и производных от них стоимостных показателях.

Для того чтобы рассчитать влияние изменений продуктовой программы и потенциала на цели результата и ликвидности, необходимы количественные данные на выходе и входе в форме показателей управленческого и финансового учета предприятия. Сбор и обработка этих данных - предмет монетарного (денежного) планирования, финансового планирования и планирования затрат и результатов или ориентированных на прибыль и ликвидность планово-контрольных расчетов предприятия.

Планирование результата и финансовое планирование может осуществляться либо изолированно от формирования других разделов плана, либо в тесной взаимосвязи с ним. При изолированном рассмотрении денежных показателей получают традиционные разделы управленческого и финансового учета - стоимостное планирование и контроль издержек, бухгалтерский учет, инвестиционные расчеты и финансирование.

При рассмотрении стоимостных показателей во взаимосвязи с другими подсистемами планирования приходят к интегрированным ориентированным на финансово-экономические результаты и ликвидность планово-контрольным расчетам. При этом в обоих случаях только общефирменное (корпоративное) планирование результатов и финансовое планирование (планирование производственного результата, баланса, прибылей и убытков, финансовое планирование) осуществляются в рамках отдельной подсистемы с соответствующими самостоятельными планами. Корпоративное планирование результатов и финансовое планирование могут проводиться как синхронно с формированием планов в других подсистемах планирования, так и последовательно, надстраиваясь над ними.

Планирование целей, потенциала и процессов, а также сводное планирование результатов и финансовое планирование могут осуществляться в отношении различных сфер (плановых полей, плановых единиц):

в отношении неограниченных во времени целеориентированных структур - организационных единиц, к которым относятся: предприятие в целом, его структурные подразделения, а также рынки и группы потребителей;

в отношении ограниченных во времени целеориентированных структур - проектов;

в отношении как ограниченных, так и неограниченных во времени целеориентированных структур - организационных единиц и проектов.

На этой основе можно разрабатывать любую закрытую планово-контрольную систему с соответствующими планами.

3.3.2. Система планирования на базе периодических и непериодических планов для организационных единиц и проектов

При разработке системы планирования и соответствующих планов различают 3 основных случая:

(1) Периодическое планирование (планирование на период) для организационных единиц

В этом случае система планирования соответствует организационной структуре предприятия таким образом, что у каждой организационной единицы (предприятие в целом, отдельные структурные подразделения) имеется свой план, в рамках которого на определенные периоды планируются цели, мероприятия и необходимый потенциал.

Поскольку организационные единицы образуют устойчивую в достаточно продолжительном промежутке времени структуру, то совокупность планов организационных единиц и процессов их разработки в рамках единой организационной системы предприятия будет представлять собой непрерывную систему периодического планирования.

Такая система планирования для организационных единиц ориентирована на существующую на предприятии организационную структуру. При этом различают:

систему периодического планирования на предприятии с функциональной организационной структурой (рис. 17);

систему периодического планирования на предприятии с дивизиональной продуктовой или региональной организационной структурой.

Рис. 17. Система периодического планирования на предприятии с функциональной организационной структурой

(2) Непериодическое планирование проектов

В этом случае предметом планирования являются проекты - ограниченные во времени целеориентированные комплексы мероприятий с изменением или без изменения потенциала. Планирование проектов в силу своей нерегулярности - непериодическое планирование. Проекты могут осуществляться как в рамках одного планового периода, так и на протяжении нескольких периодов.

Планирование проектов может относиться к предприятию в целом (например, проект создания нового предприятия). В этом случае оно представляет собой всеохватывающее разовое целеориентированное планирование процессов и потенциала, а система планов полностью соответствует организационной структуре предприятия.

Значительно чаще встречается планирование проектов с изменением или без изменения потенциала в рамках одной или нескольких подсистем существующего предприятия.

Примерами планировани проектов с изменением потенциала служит планирование приобретения стороннего предприятия или расширения состава правления. Поскольку изменение потенциала в этом случае стоит на первом месте, такие проекты называют планированием потенциала, или планированием структуры потенциала.

Примерами планирования без изменения потенциала, т.е.

на базе имеющегося потенциала, является планирование рекламной кампании или специфического производственного заказа. Поскольку в этом случае на переднем плане находятся процессы, такое планирование называют еще планированием процессов или мероприятий.

Наконец, планирование проектов может происходить частично с изменением потенциала и одновременно в условиях имеющегося потенциала, например планирование разработки, производства и внедрения на рынок нового продукта.

(3) Интегрированная система сводного планирования на базе периодических и непериодических частных планов

В этом случае периодическое и непериодическое планирование сливается в интегрированную Систему планирования.

Интеграция всех периодических и непериодических планов достигается при помощи ориентированных на результат и ликвидность планово-контрольных расчетов, результаты которых отражаются в сводных или консолидированных общефирменных планах технико-экономических показателей и финансовых планах (рис. 18).

Рис. 18. Интегрированная система планирования на предприятии с функциональной организационной структурой

Принципы консолидации впланировании и контроле

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

IV. Интегрированные планово-контрольные расчеты на многозвенных предприятиях (в концернах) с дивизиональной организационной структурой

5. Планирование результата и финансовое планирование на уровне штаб-квартиры концерна

5.1. Принципы консолидации в планировании и контроле

Общеконцерновое планирование и контроль осуществляются на основе планово-контрольных расчетов, уже проведенных в каждой подсистеме концерна. В этом случае под консолидацией понимается построенный на определенных принципах процесс калькуляционного и балансового планирования результатов деятельности концерна как единой экономической системы.

5.1.1. Основные принципы консолидации

Немецкое законодательство в части регулирования консолидации построено на том, что концерн в силу своей хозяйственно-экономической целостности и в правовом отношении есть целостная структурная единица.

Консолидируемый круг включает материнскую компанию (штаб-квартиру концерна), а также все национальные и зарубежные дочерние предприятия, в капитале которых участвует материнская компания и в отношении которых она осуществляет единое управление. В соответствии с концепцией контроля такое единое управление возможно тогда, когда материнская фирма (штаб-квартира) обладает прямо или косвенно большинством голосов или имеет большинство своих представителей в органах управления дочерних предприятий либо единое управление обусловлено договорными отношениями1.

1 Из обязательной консолидации дочерние предприятия исключаются только в тех случаях, когда осуществление права материнской компании на управление бизнесом или имуществом оказывает в течение длительного времени отрицательное влияние на положение дочернего или материнского предприятия, или данные, необходимые для разработки консолидированного годового отчета, требуют очень больших затрат средств и времени, или материнская компания владеет капиталом в дочерних предприятиях исключительно в целях их продажи. Включение в круг консолидации может также не осуществляться, если показатели дочерних предприятий в целом не оказывают существенного влияния на показатели концерна.

От включения показателей дочернего предприятия в консолидированный отчет следует также воздержаться, если оно отрицательно воздействует на представление об имущественном и финансово-экономическом положении концерна (материнской компании).

Консолидируемому кругу планируемых показателей должен соответствовать определенный круг контрольных (отчетных) показателей. В случае изменения одного круга консолидации соответственно должен изменяться и другой.

Если дата, на которую формируется отчетность отдельных дочерних предприятий, включаемых в концерновую отчетность, более чем на три месяца опережает дату составления общеконцерновой отчетности, то дочерние предприятия должны разрабатывать промежуточные отчеты. На дочерних предприятиях (в отделениях), где сроки составления отчетности отличаются от сроков разработки общеконцерновой отчетности, планово-контрольные расчеты должны распределяться по нескольким временным интервалам, совпадающим с периодом планирования и контроля для всего концерна. В этом случае говорят о "наложении временных интервалов в процессе планирования и контроля" (см. рис. 169).

Рис.169. Накладывающиеся одна на другой плановые периоды

При информативном консолидированном планово-контрольном документообороте предполагается, что в концерне действуют единые правила составления балансов и оценки его статей. Для концернов, у которых материнская компания (штаб-квартира) находится на территории Германии, предполагается прежде всего выполнение законодательных требований к структуре баланса. Позиции балансов дочерних предприятий, консолидируемых в концерновом отчете, должны корреспондировать с такими статьями баланса материнской компании, как активы, долги, статьи, разграничивающие учет затрат и поступлений в смежных отчетных периодах, а также с доходами и затратами в отчете о прибылях и убытках. Если есть возможность выбора метода оценки, то для всех (обязанных консолидировать свои балансы) предприятий концерна должны применяться единые правила интерпретации статей баланса.

В этом случае действует принцип экономической (хозяйственной) целостности концерна, предопределяющий применение единых принципов оценки.

Используемые в некоторых консолидируемых отчетах масштабы оценки должны соответствовать один другому и в плановых, и в отчетных расчетах. Использование единых принципов консолидации в концерне исключительно в плановых расчетах делает невозможными сравнения плановых и фактических показателей.

Если уже на уровне отдельных отчетов не соблюдаются единые правила расчетов, то консолидация показателей приведет к получению неинформативных данных. Это будет просто набор цифр.

Консолидированная концерновая отчетность формируется по консолидационным этапам.

При консолидации капитала доли капитала предприятий концерна (чистая балансовая стоимость из баланса материнской компании) и капиталы дочерних предприятий, которые должны консолидироваться, при необходимости после переоценки на день составления баланса должны взаимно компенсироваться.

Возможны два метода консолидации капитала: метод приобретения (Purchase-Methode) и метод совмещения интересов (Pooling of Interests-Methode). В основном используют первый метод, второй применяют только при определенных условиях.

Особенность метода приобретения при консолидации капитала - разделение первой и последующей консолидации. Таким разделением достигается раздельный показ наличных резервов дочернего предприятия до его первого включения в консолидируемый круг и резервов, образованных, когда предприятие уже находилось в составе концерна. Предпосылкой для такой дифференциации является то, что при первом включении в консолидируемый круг разница (активные или пассивные статьи, разграничивающие учет затрат и поступлений по смежным отчетным периодам) между первоначальными стоимостями участий у материнской компании и долевого капитала дочерних предприятий показывается в зависимости от происхождения. На сумму этой разницы по рассматриваемым позициям баланса дочернего предприятия следует увеличить или уменьшить балансовую стоимость.