Системная характеристика предприятия какцелеориентированного центра действий

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

I. Основы

1. Предприятие и управление предприятием

1.1. Системная характеристика предприятия как целеориентированного центра действий

1.1.1. Основные понятия теории систем

Под системой здесь и далее понимается упорядоченная совокупность элементов, между которыми существуют определенные связи. Связи - это соединения между элементами, влияющие на поведение элементов и систему в целом. Виды элементов и связей могут быть самые разные. Выбор тех или иных элементов и связей из множеств реально существующих в качестве предмета исследования зависит от постановки проблемы. Система может состоять из различных частных систем (субсистем, подсистем) и сама в тоже врем являться подсистемой другой или многих других систем (суперсистемы, внешней системы). Элементы системы могут рассматриваться в качестве подсистем, если исследуется их структура.

Различают конкретные и абстрактные системы. В конкретной системе связи между элементами осуществляются посредством передачи материальных и нематериальных объектов, вследствие чего между элементами возникают входные и выходные потоки. Элементы воздействуют на объекты при помощи ресурсов (потенциала). Эти действия (процессы) в свою очередь влияют на входные и выходные потоки. Абстрактная система представляет собой систему высказываний (например, математическая система уравнений) или классификационную систему (например, периодическая система элементов). В ней элементы соподчиняются без входных и выходных потоков (например, система целей предприятия).

В зависимости от того, есть связи между рассматриваемой системой и ее внешней средой или нет, говорят об открытых или закрытых системах. В действительности закрытые системы являются, скорее, исключениями, поэтому рассматриваемые нами системы представляются, как правило, открытыми.

С точки зрения сложности (вид, число элементов и связей) различают простые, сложные и сверхсложные системы, а в зависимости от степени предсказуемости поведения системы - детерминированные и вероятностные.

Системы, созданные человеком, целенаправленные. Цели могут при этом задаваться создателями системы или людьми, являющимися ее элементами.

Система связей между элементами называется структурой системы. Если рассматривать систему как некую сеть, то в каждый конкретный момент элементы представляют собой узлы, а связи - соединительные нити этой сети.

Таким образом, под системами можно понимать целеориентированные целостные структуры.

1.1.2. Характеристика предприятия как системы и его основных подсистем

1.1.2.1. Предприятие как система

Предприятие можно представить как сверхсложную открытую социально-техническую систему, связанную специфическими отношениями с ее внешней средой. Чтобы получить прибыль и достичь других целей, на предприятии производят блага (товары и услуги) для удовлетворения спроса со стороны. При этом элементы потенциала предприятия (персонал и средства производства) взаимодействуют с объектами. К этим действиям относятся процессы, связанные с получением, переработкой, передачей и накоплением материальных и нематериальных, реальных и номинальных благ (денег). Под реальными благами в дальнейшем понимаются преимущественно информация и материальные блага, поскольку для промышленного предприятия характерно прежде всего производство материальных благ (выход) в результате действий людей и/или машин, перерабатывающих или обрабатывающих в ходе технологического процесса сырье, материалы и полуфабрикаты (вход). С производством товаров связано также оказание услуг (сервис).

Информация, материальные и номинальные блага - объекты, с которыми совершают действия, - представляют собой элементы входа и выхода. Если выход одного элемента является входом другого элемента, то между ними образуются информационные, товарные (материальные), а также денежные потоки. Эти потоки проходят через предприятие и связывают его с внешней средой. Информационные потоки частично проходят без сопровождающих их потоков товаров и денег. Потоками товаров и другими реальными потоками, а также денежными потоками можно управлять при помощи информационных потоков.

Промышленное предприятие можно рассматривать как элемент или подсистему всего народного хозяйства и как "черный ящик" с названными выше входными и выходными потоками (рис. За).

Рис. 3а. Предприятие как подсистема народного хозяйства

Предприятие, особенно промышленное предприятие, можно охарактеризовать через его цели и необходимые для их достижения потенциал и действия с информацией, материальными и номинальными благами, а также через его связи как системы со специфическими подсистемами. Потенциал и действия должны быть структурированы относительно целей (рис. 36).

Рис. 36. Предприятие как система - целеориентированная структура

1.1.2.2. Базовые подсистемы предприятия

1.1.2.2.1. Система целей предприятия

Люди как элементы, обладающие потенциалом особого рода, преследуют определенные личные цели: экономические или неэкономические. Под целью можно понимать состояние, к которому стремятся в будущем. Для более точной характеристики цели необходимо определить ее параметры: содержание, размерность и временной горизонт. Кроме того, интерес представляют носители целей и взаимосвязи между целями.

Под целями понимают то, чего желают достичь люди. Желание - это процесс волеизъявления, направленный на достижения определенного состояния. Причины желания составляют мотивы (стимулы) поведения людей. Цели достигаются через действия (реализация желаний) при помощи определенных средств.

а) Смысл, цели и ограничения

Предприятие может быть представлено как инструмент, при помощи которого люди пытаются наилучшим образом достичь своих индивидуальных целей. По своей природе эти цели могут быть экономическими, например максимизация личного дохода, и неэкономическими, например стремление к самореализации личности. Такие индивидуальные цели можно назвать первичными целями, они как цели человеческой деятельности стоят в начале каждой цепочки "цель - средство", и от них исходит самый сильный импульс для развития предприятия.

Таким образом, можно констатировать, что цели предприятия есть производные от индивидуальных целей людей.

Кроме того, предприятие дает многим людям или их группам возможность или стимулы достичь своих индивидуальных экономических и частично неэкономических целей. В этом смысле предприятие представляет собой центр интересов людей.

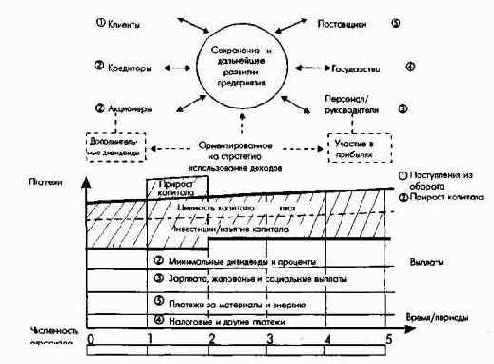

Так, инвесторы, вкладывая в предприятие свои финансовые средства, требуют как минимум сохранения своего капитала, по возможности, его возмещения и выплаты подобающего процента на свой вложенный капитал в виде дивиденда, а в качестве собственников капитала - и возможности соуправления предприятием. Поэтому цели предприятия должны состоять в получении такого уровня доходов в результате собственной финансово-хозяйственной деятельности, который бы позволил выплатить (минимальные и, если получится, дополнительные) дивиденды, а также проценты, гарантировать сохранение и возврат капитала и дать возможность собственникам капитала участвовать в управлении, если не с правом принятия оперативных решений, то по крайней мере с правом контроля.

Персонал отдает в распоряжение предприятия свою производительную силу, навыки, знания и требует в обмен предоставления, сохранения и развития соответствующих сфер деятельности, справедливой заработной платы и жалованья, а также, по возможности, участия в прибылях. Кроме того, руководители и представители наемных работников требуют права участия в управлении предприятием. Поэтому цели предприятия должны также состоять и в обеспечении выплаты заработной платы в соответствии с тарифным соглашением и премии из прибыли, гарантии рабочих мест и признания индивидуальных результатов труда работников.

Потребители (клиенты) продукции и услуг делают возможным для предприятия сбыт его продукции и получение выручки от реализации. Поэтому целями предприятия должны быть соответственно производство с оптимальными затратами товаров и услуг разного рода, удовлетворяющих по качеству и ценам, дифференцированный спрос различных групп покупателей и регионов сбыта.

Поставщики предлагают предприятию сырье, материалы, полуфабрикаты, энергию и другие ресурсы, которые оно должно оплатить по рыночным ценам.

Государство обеспечивает правовой и законодательный порядок, создает инфраструктуру и принимает меры по стимулированию хозяйственной деятельности, требуя от предприятий выплаты необходимых налогов и отчислений.

Деятельность предприятия как механизма или организации, с его целями, структурными единицами и субъектами хозяйствования, а также связями с заинтересованными в нем лицами, общественными группами или институтами, регулируется множеством правовых норм (законы, законодательные нормы и договоры). С точки зрения внешних и внутренних связей предприятия его можно охарактеризовать и как центр договоров. Причем целенаправленные связи предприятия в широком смысле могут базироваться не только на письменных договорах, но и на устных соглашениях или даже на молчаливом согласии.

Инвесторы и персонал, особенно руководящие кадры, рассматриваются как главные заинтересованные лица и субъекты-носители идеи предприятия, ибо только их взаимодействие, регулируемое договорами и соглашениями, делает возможным функционирование предприятия. Эта точка зрения о двух главных носителях идеи предприятия возникла после второй мировой войны в связи с изменением системы общественных ценностей и нашла свое отражение в паритетном представительстве собственников капитала и наемных работников в наблюдательных советах акционерных обществ и крупных обществ с ограниченной ответственностью.

Сохранение и успешное развитие предприятия становится главным смыслом или высшей целью предприятия с точки зрения всех заинтересованных групп, которые тем самым получают шанс на реализацию своих индивидуальных целей.

Финансово-экономические расчеты отражают события, происходящие на предприятии, через показатели выручки и издержек и в конечном счете через поступления и выплаты денежных средств за период. В условиях конкуренции эффективное функционирование предприятия, а также наиболее полное удовлетворение запросов потребителей, достигается при стремлении к максимизации дисконтированного дохода - ценности капитала (Kapitalwert) или в крайнем случае - к максимизации расчетной прибыли (Kalkulatorisches Gewinri).

Соответственно и управление ресурсами, потребляемыми предприятием, ориентировано на эти цели. Стремление к оптимизации дисконтированного финансового результата или к максимизации расчетной прибыли (минимизации убытков) за период является предпосылкой существования и успешного развития предприятия. Другое важнейшее условие существования предприятия в конкурентной экономической среде - поддержание его постоянной ликвидности.

Рис. 4а. Заинтересованные группы и генеральные монетарные цели (принципы) предприятия

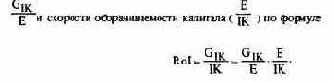

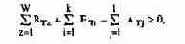

Ценность капитала представляет собой сумму всех дисконтированных превышений поступлений денежных средств над выплатами (или наоборот), которые образуются в результате хозяйственной деятельности предприятия. В зависимости от формы выражения ценность капитала является подходящим целевым показателем для различных заинтересованных в предприятии групп лиц.

Если денежные потоки дисконтируются при помощи ставки процента, отражающей минимальные притязания как акционеров, так и кредиторов, то величина приведенной чистой прибыли будет характеризовать ценность совокупного капитала предприятия (Gesamtkapitalwert). Она является важнейшей целевой величиной для инвесторов и руководства предприятия. В рамках системы управленческого учета ценность совокупного капитала предприятия выражается целевым показателем расчетной (калькуляционной) прибыли с капитала (расчетная прибыль + расчетный процент на инвестированный, необходимый для осуществления производства собственный и заемный капитал).

Если из ценности совокупного капитала предприятия вычесть ценность заемного капитала (в упрощенном виде: выплаты, связанные с возмещением затрат на заемный капитал), то полученная величина будет характеризовать ценность собственного капитала (Eigenkapitalwert) предприятия. В этом случае она может служить в качестве максимизируемого целевого показателя для акционеров как инвесторов и тем самым для руководства предприятия. Особенно большое значение этой величине, также называемой ценностью акционеров (Shareholder Value), придается в экономической теории и практике США.

В традиционном управленческом учете отсутствует соответствующий показателю ценности собственного капитала целевой показатель превышения за период, поскольку в определяемую за период расчетную прибыль не входят расчетные проценты, представляющие собой начисленные на весь необходимый для предприятия капитал (собственный и заемный) минимальные проценты. Если из расчетной прибыли на совокупный капитал вычесть расчетные проценты на заемный капитал за период, то можно получить расчетную прибыль на собственный капитал за период (расчетная прибыль + расчетный процент на собственный капитал).

После вычета из ценности собственного капитала дивидендов, отражающих притязания собственников капитала, ценность капитала принимает форму так называемой чистой (остаточной) ценности предприятия (Residualer Unternehmungskapitalwert). Притязания акционеров регулируются договорным путем на базе оценки номинальной, реальной либо рыночной стоимости капитала предприятия. Такая чистая ценность капитала представляет собой высшую денежную цель руководства предприятия, если исходить из того, что прибыль, остающаяся после удовлетворения притязаний кредиторов на выплату минимального процента и инвесторов - на минимальный дивиденд, будет находиться в полном распоряжении обоих главных субъектов - акционеров и персонала, особенно руководства предприятия. Таким образом, чистая ценность капитала предприятия является наиболее подходящей денежной целью с точки зрения как собственников капитала, так и персонала предприятия, в особенности его руководства. Она базируется на чистых доходах будущих периодов - на ожидаемых поступлениях денежных средств по периодам за вычетом: выплат по наиболее эффективным с точки зрения рынка капиталов инвестиционным проектам; выплат процентов и дивидендов по обязательствам предприятия перед собственными акционерами и кредиторами; платежей по заработной плате, окладам и социальному обеспечению; платежей за использованные материалы, энергию, а также налогов и прочих платежей.

Чиста ценность предприятия может быть рассчитана и путем дисконтировани непосредственно чистых превышений поступлений над выплатами будущих периодов. Чистые превышения отличаются от совокупных превышений за период на величину минимальных дивидендов, процентов по заемному капиталу и платежей, связанных с собственным и заемным капиталом.

В управленческом учете чистой ценности капитала предприятия соответствует целевой показатель расчетной чистой прибыли (дохода).

Равенство чистой ценности капитала предприятия нулю свидетельствует о том, что результаты будущей деятельности предприятия способны удовлетворить в денежной форме только минимальные требования заинтересованных в предприятии групп лиц. В этом случае могут быть выполнены только договорные обязательства перед акционерами и кредиторами. Если же чистая ценность капитала предприятия больше нуля - это говорит о том, что часть прибыли после выполнения минимальных обязательств перед акционерами и кредиторами остается в распоряжении предприятия. Наконец, чистая ценность капитала предприятия меньше нуля означает, что результат будущей деятельности предприятия не позволит удовлетворить даже минимальные денежные требования инвесторов и других заинтересованных в предприятии групп.

Увеличение чистой ценности капитала предприятия непосредственно вызывает увеличение ценности собственного (акционерного) капитала. Это означает, что после удовлетворения минимальных требований заинтересованных в успешной деятельности предприятия групп и после выполнения договорных обязательств перед акционерами и кредиторами предприятие будет обладать дополнительной ценностью. В соответствии с концепцией ценности акционерного капитала (в американском варианте) такой прирост ценности увеличивает доходы лишь акционеров и называется вновь созданным акционерным доходом (Shareholder Value Creation). Однако такой положительный эффект может быть достигнут только в результате совместных усилий акционеров и персонала предприятия. Поэтому авторская концепция распределения доходов базируется на том, что полученный прирост ценности капитала должен быть употреблен на пользу всем заинтересованным в предприятии лицам и инвесторам, а не только акционерам.

Этот прирост должен быть распределен между акционерами, руководством и персоналом и, кроме того, использован для укрепления позиций предприятия в качестве инструмента всех заинтересованных в нем групп лиц.

Использование полученного прироста чистого дохода согласно концепции автора служит:

для усиления предприятия в стратегическом плане, поскольку тем самым создается основа для получения и в будущем соответствующих рыночным условиям дивидендов и процентов, а также выплаты заработной платы и жалованья;

для выплаты дополнительных дивидендов, а также для стимулирования руководителей предприятия путем выплаты зависящей от величины прибыли тантьемы и участия в прибыли других сотрудников предприятия.

Принципы распределения чистого дохода на предприятии устанавливаются заранее на договорной основе.

Концепция использования чистого дохода, остающегося в распоряжении предприятия, должна быть принята на предприятиях любого типа, управляемых как менеджером-собственником, так и наемными менеджерами. И на предприятиях с присутствием в наблюдательных советах представителей персонала, и на предприятиях, где этого нет, при определении критериев инвестирования, выплат дивидендов и материального стимулирования необходимо воспитывать готовых к риску инвесторов и высококвалифицированных менеджеров, деятельность которых хорошо мотивирована.

Если ожидается снижение чистой ценности капитала предприятия, то следует либо принимать меры для повышения эффективности работы, либо ограничивать притязания акционеров и персонала, либо реорганизовывать предприятие в целом или его отдельные подразделения, либо перемещать производство в другие страны, либо закрывать предприятие.

При стремлении к максимальной ценности капитала прагматически руководствуются ценностью совокупного капитала, определяемой на базе смешанной ставки расчетного процента. Данный подход особенно незаменим, когда нельзя точно определить источник финансирования для оцениваемого инвестиционного объекта: отдельного вложения, инвестиционной программы, подразделения предприятия или предприятия в целом.

В этом случае, однако, остается нерешенным вопрос оптимизации структуры финансирования и тем самым издержек капитала, с точки зрения инвестора собственного капитала. Поэтому идеальной высшей денежной целью предприятия считается ценность собственного (акционерного) капитала или чистая (остаточная) ценность капитала предприятия. Эти цели связаны одна с другой с точки зрения их достижения, поскольку увеличение (снижение) ценности собственного капитала непосредственно влечет за собой увеличение (снижение) чистой ценности капитала предприятия и наоборот. Однако они существенно различаются по лежащим в их основе концепциям использования дохода: в соответствии с концепцией чистой ценности капитала использование последней нацелено не только на владельцев собственного капитала, но и на персонал и руководящие кадры предприятия, а также через стратегическое усиление предприятия учитываются интересы прочих общественных групп.

Таким образом, предприятие, являющееся центром действий, интересов и договоров, можно определить и как социально-техническую систему, в которой в целях максимизации ценности капитала или в крайнем случае расчетной прибыли (стоимостные, монетарные цели) и с учетом целей социальной сферы (социальные цели) и прочих требований внутренней и внешней среды (рамочные условия) производятся товары и услуги (материальные цели), удовлетворяющие спрос со стороны.

Выделим важнейшие группы целей, необходимые для успешного функционирования и развития предприятия (рис.4б).

Материальные цели (цели достижения определенных материальных результатов), к которым относятся будущая продуктово-рыночная программа предприяти (в дальнейшем для краткости - продуктовая программа). Материальные цели могут иметь также и стоимостное выражение. Материальные цели достигаются посредством реализации мероприятий (целей-действий);

Стоимостные (денежные) цели: ожидаемые в будущем финансовые результаты (например, ценность капитала, расчетная и балансовая прибыль) или отдельные компоненты этих финансовых результатов (поступления и выплаты, выручка от реализации продукции, издержки, доходы и затраты), а также необходимый для существовани предприятия уровень ликвидности и компоненты ликвидности (наличие оборотных средств, поступления и выплаты денежных средств).

Стоимостные цели могут характеризоваться абсолютными и относительными показателями (например, годовая прибыль и рентабельность). Стоимостные цели реализуются только через достижение материальных целей и целей-действий.

Социальные цели (гуманитарные цели) - желаемые в будущем взаимоотношения между людьми как на самом предприятии, так и с общественностью вне предприятия. Социальные цели обуславливают модель поведения по отношению к персоналу, лицам и общественным группам в подсистемах самого предприятия и ко внешней среде. Отчасти это поведение закреплено законодательно. Речь идет как о денежных, так и неденежных целях (например, уровень доходов персонала, интересная работа, культура предприятия, идентификация работников с предприятием и его целями, имиджем предприятия, защита окружающей среды).

Социальные цели могут быть достигнуты через реализацию материальных, стоимостных целей и прочих целей-действий.

Вследствие постоянных изменений внешней и внутренней среды такие свойства предприятия, как гибкость и приспособляемость, приобретают важное значение в качестве особых, лежащих в другой плоскости рассмотрения целей.

Рис. 46. Смысл, цели и условия существования предприятия как общественного института

Наконец, следует выяснить, могут ли все первичные цели быть достигнуты непосредственно как цели-действия, или это требует предварительного проведения специальных целевых мероприятий с использованием ресурсов.

С точки зрения масштабности можно выделить экстремальные и уровневые цели, а с точки зрения их временного горизонта - цели, достигаемые на определенный момент (точечные цели) и цели, действующие в течение определенного периода (траекторные цели).

При конкурентной экономике все цели можно характеризовать также в сравнении с целями предприятий-конкурентов как цели, обеспечивающие конкурентные преимущества.

Содержание, масштабность и временной горизонт целей верхнего уровня определяются в основном интересами высшего руководства предприятия. Особое значение имеет при этом их видение будущего, т.е.

концентрированное выражение желаемого состояния предприятия в будущем: смысл его существования, высшие цели и уровень притязаний. Видение детализируется в дальнейшем в так называемой целевой картине предприятия (Leitbild), а также в принципах предприятия и принципах управления им. Высшие цели, видение, целевая картина, принципы предприятия и принципы управления образуют предмет политики предприятия.

К высшим целям предприятия должны относиться также и жизненно важные, кардинальные ограничения (условия), определяемые законодательством и общественным мнением, в частности:

защита и улучшение окружающей среды;

применение прогрессивных (инновационных), но не вредных для окружающей среды технологий;

сохранение социально-рыночной экономической системы как конкурентной экономики;

обеспечение свободного демократического общественного строя.

В интересах самого предприятия для достижения его главной цели - успешного функционирования и развития - соблюдение этих внешних условий на практике означает некоторые добровольные ограничения.

Общество требует от собственников и руководителей предприятия принять на себя ответственность за планируемые и фактически совершенные действия, чтобы в свою очередь доверять и содействовать предприятиям. Усиливающееся негативное воздействие предприятий на окружающую среду, процессы концентрации в экономике, а также проблемы, связанные с отделением прав собственности от управления, все настойчивее призывают руководство предприятий к диалогу. Сегодня особенно важно объяснять и обсуждать принимаемые на предприятии решения и совершаемые действия, доводить их до сведения общественности и на самом предприятии, и вне его.

б) Связи между целями

Цели могут быть взаимосвязаны по-разному. Различают вертикальные и горизонтальные связи между целями. Вертикальные связи между целями можно представить в виде объективных соподчинений целей разного уровня, как соотношение целей и средств. Цель более низкого уровня является средством достижения цели более высокого уровня.

Вертикальные связи позволяют формировать иерархию целей в виде дерева целей. Горизонтальное разделение целей на главные и дополнительные основано на субъективных оценках лиц, принимающих решения. Как по горизонтали, так и по вертикали могут возникать дополнительные связи между целями, обусловленные областью принятия соответствующих решений. Кроме того, цели могут находиться по отношению одна к другой в состоянии взаимодополнения, идентичности, нейтральности, конкуренции и противоречия. Установить характер связей между целями можно только при знании конкретной ситуации принятия решений.

Высшие, или генеральные цели предприятия формулируются в процессе переговоров между лицами, принимающими решения на самом предприятии, а отчасти и вне его. Процесс целеобразования на предприятии является процессом согласования целей в результате конфликтов и компромиссов между заинтересованными в предприятии лицами или общественными группами. Поэтому с точки зрения процесса целеобразования под предприятием часто понимают некую коалицию людей и их групп.

Высшие цели предприятия: цели доходности и ликвидности, материальные и социальные цели должны быть преобразованы в операциональные подцели-задания для исполнителей, на базе которых затем формируются программы (цели-действия, комплексы задач). Программы реализуются посредством мероприятий и операций в рамках установленных ограничений по издержкам или заданий по выручке от продаж. Разукрупнение целей проводится по всем уровням в соответствии с действующей организационной структурой предприятия. Таким образом, совокупность целей предприятия и их связей образует структуру целей предприятия, котора может быть представлена в виде дерева целей.

1.1.2.2.2. Система потенциала и процессов предприятия

Цели предприятия реализуются через воздействие элементов потенциала на объекты. Предприятие как центр действий (процессов), ориентированных на цели, представляет собой целеориентированную структуру потенциала и процессов. Совокупность этих элементов можно назвать организацией предприятия.

Хотя процессы связаны с потенциалом, элементы организации можно рассматривать отдельно, с одной стороны, целеориентированную структуру потенциала (систему потенциала; организационную структуру), с другой - целеориентированную структуру действий (операциональную систему; организацию процессов).

Элементами системы потенциала являются персонал, средства производства и их комбинации. Потенциал может характеризоваться качественными и частично количественными параметрами. К элементам потенциала относятся также запасы и производственные мощности, которыми предприятие распоряжается, как правило, в течение длительного периода.

В отличие от средств производства только люди со своей инициативой и волей являются субъектами оригинальных действий, особенно оригинальных процессов целеобразования. Из средств производства только машины обладают непосредственной производительностью, земля и здания - лишь косвенной.

Элементы потенциала находятся между собой в пространственной и иерархической связях, как правило, редко изменяющихся в течение длительных периодов. Между людьми складываются межличностные, социальные связи.

Целеориентированная структура потенциала, включающая человеческий фактор и предназначенная для существования в течение относительно длительного периода, называется организационной структурой предприятия.

Все задачи, решаемые на предприятии, должны быть распределены между людьми и средствами производства во времени и пространстве и выполняться ими посредством специфических действий (процессов). Наименьшая способная к самостоятельным действиям организационная единица называется базисной системой. Такие базисные системы, связанные различными отношениями соподчинения в более крупные промежуточные системы, образуют в совокупности иерархическую организационную систему предприятия.

При этом базисные и промежуточные системы формируются по уровням предприятия, сферам деятельности, видам работ, объектам деятельности и субъектам предприятия. В зависимости от вида, числа и способа связей между промежуточными системами различают следующие основные модели организационной структуры предприятия:

предприятие с преимущественно функциональной организационной структурой;

предприятие с преимущественно объектно-ориентированной ( на продукт или сегмент потребителей) организационной структурой;

предприятие с преимущественно региональной организационной структурой.

Потребность в принятии решений и распределении обязанностей между членами организационных единиц предприятия регулируется путем установления вида информационной деятельности. Связи партнеров по информации образуют коммуникационную структуру предприятия. Если две организационные единицы одного уровня или большее их число получают право участия в принятии решения или право принятия решения и распоряжения по отношению к сотрудникам другой организационной единицы, то возникает матричная, или векторная организационная структура.

Соединение трудового потенциала и средств производства должно происходить в определенной последовательности, образующей систему процессов (операционную систему). Операционная система также структурируется во времени и пространстве в зависимости от специфики целей. Сами целенаправленные операции и их последовательность называются мероприятиями. В процессе деятельности, связанной с информацией, материальными и номинальными благами, осуществляемой в определенной последовательности, образуются информационные, материальные и денежные потоки.

Целеориентированная структура процессов в достаточно продолжительном периоде характеризует организацию процессов на предприятии. Для реализации различных, прежде всего регулярно повторяющихся и рутинных задач процессы взаимодействия конкретных элементов потенциала с информацией, материальными и денежными факторами должны быть упорядочены во времени и пространстве.

Целеориентированные структуры процессов, ограниченные во времени, образуют проекты, участники которых формируют для реализации этих проектов новую временную организационную единицу.

Операционные системы могут образовываться также по видам процессов (например, процессы сбыта, производства и снабжения), объектам действий (например, информационные процессы), сферам деятельности (например, национальные или международные процессы снабжения или информационные процессы), а также по субъектам действий (процессы, осуществляемые человеком, и машинные процессы) (рис. 5).

Рис. 5. Процесс планирования на промышленном предприятии с функциональной организационной структурой

1.1.3. Промышленное предприятие и предприятие по оказанию услуг

На рис. 6 представлена система промышленного предприятия как целеориентированная структура потенциала, процессов и объектов и ее подсистемы.

Рис. 6. Промышленное предприятие как система

Существуют различные классификации промышленных предприятий.

С точки зрения производства как конкретной подсистемы предприятия можно выделить важнейшие элементарные типы предприятий с одним значимым производственно-хозяйственным признаком, характеризующим выход, процесс и вход. Для оценки проблем предприятия и подходов к их решению, а также для характеристики предприятий с одинаковыми или схожими признаками, формируют различные типы комбинаций с одним ведущим признаком.

Рассматриваемые в дальнейшем системы планирования и контроля относятся как к промышленным предприятиям с единичным производством, так и к предприятиям с серийным и массовым типами производства.

На предприятиях по оказанию услуг выделяются такие же, как и на промышленных предприятиях, подсистемы. Только вместо подсистемы производства материальных благ в зависимости от специфики задач анализируются подсистемы складирования и отгрузки, транспортировки или другие специфические операционные комплексы, например ремонт и обслуживание оборудования, автоматизированная обработка информации, консультирование и т.д.

В любом случае независимо от типа предприятия планирование и контроль на нем являются центральными задачами руководства.

Системный анализ характерных признаковсистемы планированияи контроля /планово-отчетной системы

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

I. Основы

3. Система планирования и контроля / система планов и отчетов предприятия

3.2. Системный анализ характерных признаков системы планирования и контроля / планово-отчетной системы

Согласно системному подходу система планирования, или система планов, должна обладать целенаправленностью, целостностью или полнотой, а также специфическим описанием и целеориентированной структурой. Система планирования и контроля должна быть наделена определенной степенью гибкости. Как источник актуальной информации для руководства предприятия она сама является предметом металланирования.

Важнейшими требованиями, предъявляемыми к системе планирования и контроля, и одновременно ее признаками являются следующие:

(1) Целенаправленность

Цели верхнего уровня предприятия - исходный пункт всего процесса планирования и контроля, а также его результат. Формирование отдельных разделов общего плана или частных планов должно вытекать из целей верхнего уровня предприятия (материальных, стоимостных и социальных) и, наоборот, после проверки возможностей достижения этих целей сводиться к ним. Планы служат инструментом наглядного представления целевых показателей и возможностей их достижения, а отчеты - инструментом наглядного представления фактического уровня достижения целей.

Планово-контрольные расчеты должны строиться на основе важнейшей стоимостной цели - стремления к возможно более высокому финансовому результату с учетом других целей и прежде всего цели обеспечения ликвидности. Планово-контрольные расчеты должны помогать менеджерам принимать решения, проводить мероприятия и осуществлять контроль, ориентируясь на показатели результата и ликвидности, а также должны способствовать росту ответственности за конечные результаты деятельности во всех подразделениях предприятия.

(2) Целостность и полнота

При помощи системы планирования и контроля руководство предприятия получает информацию о свершившихся и будущих событиях, которая отражает экономические процессы и взаимосвязи предприятия и рынка.

Однако только совокупность взаимопересекающихся планов дает системное представление о событиях и процессах. Поскольку процессы разработки различных разделов плана взаимозависимы, то система планов только в том случае позволит сделать содержательные выводы, когда она будет полной.

Планово-контрольные расчеты должны обеспечивать эффективное планирование и контроль финансового результата и его компонентов с учетом взаимопересекающихся целей, потенциалов и мероприятий во всех подсистемах и на предприятии в целом.

(3) Структуризация планов по содержанию, масштабам и временным параметрам

Процессы планирования и отдельные планы характеризуются содержанием, объемом и параметрами времени. При этом следует начинать с желаемого выхода, т.е. со специфицированных планов, поскольку таким образом в значительной степени определяются сами процессы и требуемый выход.

С точки зрения содержания планы должны быть проблемно-ориентированы.

С точки зрения масштаба представления и степени детализации представляемой информации в зависимости от целевого' назначения планов и потребностей менеджеров различают укрупненные (грубые) и детализированные (уточненные) планы.

С точки зрения временных параметров (срочности) различают краткосрочные (на один год и меньше), среднесрочные (на 3-5 лет) и долгосрочные (на 5-10 лет и более) планы с соответствующими плановыми периодами. При планировании специальных объектов (проектов) в качестве плановых периодов иногда выделяют подготовительный период и эффективный период (период осуществления).

Планово-контрольные расчеты должны обладать проблемно-ориентированной информативностью. Это достигается при использовании, по возможности, количественно выраженных агрегированных экономически значимых показателей. Планово-контрольные расчеты как количественное выражение процессов планирования и контроля могут быть детальными и грубыми (предварительными), кратко-, средне- и долгосрочными. Причем долгосрочное планирование всегда будет грубым.

(4) Целеориентированная интеграция разделов плана (частных планов)

Планы и лежащие в их основе процессы планирования и контроля должны быть интегрированы с ориентацией на цели, т.е. все они должны быть содержательно связаны одни с другими.

а) Содержательная интеграция

Содержательна интеграция плановых задач и субъектов, отвечающих за их решение, осуществляется в рамках организационной структуры. Организационная структура предприятия и система планирования, т.е. организационная и плановая пирамиды, должны при наложении одна на другую совпадать по структуре и контурам.

Планово-контрольная информация, подготавливаемая руководителями на всех уровнях организационной пирамиды для решения задач соответствующего блока, и, следовательно, планы и отчеты должны содержательно и с привязкой к проблемам согласовываться одни с другими как по горизонтали, так и по вертикали, а по некоторым объектам планирования (например, по проектам) - и по диагоналям. Показатели должны содержательно агрегироваться при переходе с одного уровня управления на другой, более высокий. Отдельные разделы плана представляют собой в системе планирования содержательный взаимосвязанный информационный концентрат.

б) Интеграция во времени

В зависимости от регулярности осуществления процессов планирования и контроля различают непериодическое (нерегулярное, от случая к случаю) и периодическое (регулярно повторяющееся, текущее или стандартное) планирование.

Периодическое планирование в зависимости от последовательности временных периодов может быть скользящим (с перекрывающими один другой периодами) или последовательным (рис. 14).

Рис. 14. Виды планирования во временной последовательности

в) Содержательная и временная интеграция

Целеориентированное согласование всех разделов плана по содержанию и во времени может осуществляться последовательно или синхронно. Это означает, что содержание двух или более планов может согласовываться одно с другим следующим образом:

либо один план разрабатывается на базе другого (последовательное планирование);

либо содержание планов в процессе принятия решения определяется одновременно (синхронное планирование).

Взаимозависимость всех структурных подразделений предприятия обусловливает и согласование всех планов. Обычно такое согласование проводится по ступеням управления (последовательно).

Процесс планирования, в котором на предприятии участвует множество лиц, осуществляется, как правило, комбинированно "сверху вниз и снизу вверх" в соответствии с так называемым принципом встречного потока. Представители как минимум двух уровней управления должны согласовать свои цели и представления о путях их достижении в ходе многократно повторяющихся совещаний (плановых конференций), являющихся основой формирования и утверждения плана (рис. 15а).

Рис. 15а. Комбинированное планирование "сверху вниз" и "снизу вверх"

При комбинированной форме содержательной и временной интеграции разделов плана следует начинать с первичного, или исходного, плана, являющегося базой для разработки одного или нескольких вторичных (производных) планов, на основе которых в свою очередь могут разрабатываться другие планы. Относительно первичных и производных планов следует различать два случая: 1. Первичный план может быть грубым предварительным планом, из которого вытекают все производные детализированные планы. Обе эти формы планирования различаются только степенью абстракции или детализации. Первичным планом подобного рода является, например, план финансовых результатов предприятия в целом как часть высшего целевого планирования.

2. Первичный план может быть доминирующим планом, который в краткосрочном периоде требует подстраивания под себя производных (вторичных) планов, последние в этом случае будут подчиненными планами. Первичным доминирующим планом может быть план соответствующего "узкого места" на предприятии. Такие виды планов представлены на рис. 15б. При наличии доминирующих планов необходимо руководствоваться законом выравнивания (сглаживания) планирования в течение периода краткосрочного действия доминирующего плана (узкого места). При долгосрочном воздействии узкого места правило выравнивания планирования свидетельствует о том, что имеется тенденция приведения узкого места к уровню других сфер предприятия (согласование).

Рис. 15б. Виды планирования в их ранговой последовательности

Путем такого двух- или многоступенчатого согласования планов нельзя добиться оптимального в строгом смысле этого понятия плана предприятия (общего решения). Однако разработать единый (общий) план предприятия в процессе синхронного планирования практически вообще невозможно: слишком велико число влияющих факторов и ограничений, которые должны быть приняты во внимание. Кроме того, слишком детализированное синхронное планирование может ограничить самостоятельность менеджеров и оказать на них демотивирующее воздействие. Однако на основе разумного отбора и упрощения при помощи моделей предприятия необходимо пытаться синхронизировать разработку и согласование отдельных многопериодичных планов. Если на предприятии вынуждены осуществлять последовательное планирование, то все равно необходимо стремиться к по меньшей мере частично квазисинхронному планированию, реализуемому в форме конференций и совещаний по планированию и контролю (см. часть V, раздел 1.1.3.). Как правило, при этом формируются обратные связи, действующие в течение нескольких циклов планирования.

Для того чтобы планово-контрольные расчеты стали инструментом управления предприятием на всех уровнях, они должны быть построены по меньшей мере в виде периодической информационной системы, имеющей пирамидальную структуру и передающей снизу вверх систематически агрегируемые от одного уровня управления к другому и обладающие концентрированной информативностью показатели. При скользящем планировании планово-контрольные расчеты отличаются особой интегрированностью по содержанию и во времени.

Важное место при согласовании планов в подразделениях предприятия и между ними занимают плановые расчеты, отражающие влияние показателей результата и ликвидности на предприятие в целом. Расчетное и балансовое планирование финансового результата, а также финансовое планирование выполняют естественную функцию интеграции и координации целевых планов и планов мероприятий в подразделениях предприятия.

(5) Гибкость, актуальность, эффективность

Чтобы успешно выполнять свое предназначение в качестве инструмента управления, система планирования и контроля должна отличаться гибкостью, актуальностью и экономичностью.

Гибкостью система планирования и планов обладает тогда, когда она может приспосабливаться к изменениям внутренней и внешней среды предприятия. При проведении крупных реорганизаций система планирования в любом случае должна быть приспособлена к новой организационной структуре. Для повышения уровня гибкости системы планирования рекомендуется разрабатывать альтернативные планы.

Требование актуальности системы планирования и контроля относится к выходу, осуществлению и входу процесса переработки информации.

Учет этих требований не должен приводить к формированию такой системы планирования и контроля, издержки, связанные с планированием и контролем которой превышали бы получаемый от ее внедрения эффект. Необходимость совершенствовать систему планирования и контроля должна быть обусловлена улучшением положения с прибылью и ликвидностью предприятия.

При формировании системы планирования и контроля нельзя переходить некоторые границы, за которыми начинается "избыток планирования", сковывающий инициативу и снижающий мотивацию персонала.

Для создания и успешного функционирования системы планирования и планово-контрольных расчетов на предприятии должны быть созданы определенные предпосылки:

Кадровые, т.е. готовность руководства управлять предприятием в рамках системы планирования и контроля на основе четко сформулированных высших целей и принципов управления.

Организационные, т.е. дееспособная организация предприятия. Органы управления и организационные единицы, образующие соответственно плановую и организационную пирамиды, должны перекрывать друг друга. Процесс организации планирования должен идти параллельно с разработкой системы планов и утверждаться перед внедрением последней.

Информационные, т.е. наличие эффективного инструментария для сбора, переработки и передачи планово-контрольной информации.

К такому инструментарию относятся:

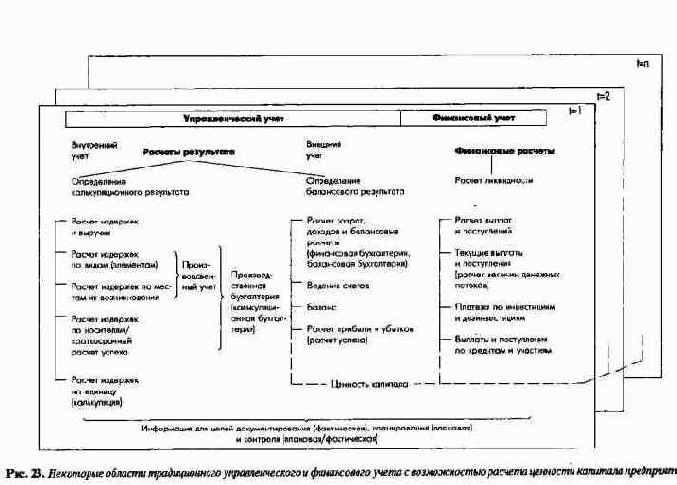

развитая система управленческого и финансового учета, особенно разносторонняя аналитическая система учета доходов и издержек на базе соответствующих объемных и временных нормативов;

развитая прогнозно-аналитическая система, позволяющая не только осуществлять общее прогнозирование развития внешней среды, но и получать текущие данные о рыночной конъюнктуре в условиях ограниченной информации;

хорошие профессиональные знания о возможных элементах системы планирования и контроля и опыт их применения;

эффективна система электронной обработки данных, базирующаяся на использовании аналитических, эвристических и иммитационных моделей и позволяющая проводить обмен данными на расстоянии.

Словарь терминов

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

Приложения

Словарь терминов

Авансовые издержки (Vorleistungskosten). Издержки на предыдущих стадиях производственного процесса.

Баланс движения имущества и капитала (Bewegungsbilanz). Отражает изменения по позициям следующих друг за другом годовых балансов, что позволяет определить выплаты и поступлени за период; называется также третьим годовым отчетом предприятия.

Балансовый валовой (брутто) результат (bilanzielles Bruttoergebnis). Вся валовая прибыль/ убыток предприятия, полученная в текущем хозяйственном году. Этот показатель также называют результатом предприятия (Unternehmungsergebnis), годовым излишком/дефицитом (Jahresuberschuss/ Fehlbetrag),

Балансовый чистый (нетто) результат (bilanzielles Nettoergebnis). Балансовая прибыль/убыток, в которой учтены прибыли/убытки, переходящие с прошлого года, и обязательные отчисления в резервные фонды; используется для выплаты дивидендов, увеличения резервов.

Бизнес (Geschaft). В значениях "коммерческая сделка", "коммерческая деятельность", "коммерческое предприятие". Бизнес может структурироваться на продуктово-рыночные комбинации или бизнес-единицы: отдельные сделки, поля, сегменты (области) бизнеса.

Бизнес-стратегии (Geschuftsstrategien, Geschaftsfeldstrategien). Генеральная программа действий предприятия, устанавливающая стратегические цели, ресурсы и последовательность действий в отношении бизнес-единиц; существуют различные виды бизнес-стратегий: нормативные, частные, комбинированные.

Бюджетирование на нулевой базе (Zero-Base-Budgeting). Один из методов снижения косвенных затрат в функциональных подразделениях предприятия; основан на отказе от экстраполяции прошлых данных о затратах и планировании, если исходить из предположения, что деятельность подразделения начинается как бы заново.

Ведомость учета затрат (Betriebsabrechnungsbogen). Основной методический инструмент, используемый в системе учета затрат по элементам и местам их возникновения и представляющий собой в общем случае таблицу, в которой по горизонтали располагаются места возникновения затрат, а по вертикали - элементы затрат.

Видение предприятия (Vision). Желаемое, выраженное в концентрированной форме будущее предприятия; ориентир развития.

Внепроизводственные затраты и доходы (Betriebsfremder Aufwand und Ertrag). Не связанные с производством профильных товаров затраты и доходы; результаты финансовых операций, осуществляемых помимо основной производственной деятельности предприятия.

Внешняя среда предприятия (Unternehmungsumwelt). Совокупность внешних по отношению к предприятию условий и институтов. Различают среду экономическую, политическую, социальную, технологическую и т.п.

Внутризаводская кооперация (innerbetriebliche Leistungen). Работы и услуги, которые выполняются и предоставляются одними местами возникновения затрат (МВЗ) другим МВЗ.

Вторичные издержки (sekundare Kosten). Затраты, которые в процессе разнесения были отнесены с одних МВЗ на другие.

Выплаты (Auszahlungen). Непосредственный расход денежных (платежных) средств без учета кредитных операций. Показатель, используемый в финансовом и инвестиционном планировании.

Выпуск (Leistung). Материальный результат производства за период; характеризуется показателями объема произведенной продукции (работ, услуг) в натуральном и стоимостном выражении.

Выручка (Erlas). Средства от продажи продукции и за предоставленные услуги.

Гибкий расчет (учет) на базе полных плановых издержек (flexible Vollplankostenrechnung). Метод планирования косвенных (накладных) расходов, заключающийся в параллельном использовании как схемы отнесения всех (полных) затрат на продукт, так и схемы разделения затрат на постоянные и переменные.

Гибкий расчет (учет) на базе предельных плановых издержек (flexible Grenzplankostenrechnung). Метод планирования косвенных (накладных) расходов, заключающийся в отказе от использования схемы отнесения всех (полных) затрат на продукт. При этом постоянные затраты учитываются единым блоком как затраты периода, а по продукту выделяют только предельные (переменные) затраты.

Группа мест возникновения затрат (Kostenstellengruppe). Объединяет несколько мест возникновения затрат в соответствии с организационной структурой предприятия и служит для укрупненного учета затрат.

Денежный поток (Cash-flow). В общем виде - превышение суммарных наличных денежных средств предприятия над его наличными расходами; показатель, используемый в расчетах ликвидности предприятия.

Дефицит (Unterdeckung). Превышение денежных выплат над поступлениями, недопокрытие активов.

Дифференцированна косвенная калькуляция (differenzierte Zuschlagskalkulation). Метод калькулирования себестоимости, при котором для различных групп косвенных затрат выбираются различные коэффициенты их распределения на продукты (различная база распределения косвенных затрат).

Доход (Ertrag). Средства, получаемые от всех видов деятельности предприятия за период; показатель, используемый в расчетах прибылей и убытков.

Затраты (Aufwand). Средства, идущие на осуществление всех видов деятельности предприятия за период; показатель, используемый в расчетах прибылей и убытков.

Издержки (Kosten). Средства, идущие на осуществление нормальной производственной и сбытовой деятельности предприятия; показатель, используемый в расчетах себестоимости, объемов производства, цен и выручки. При переводе термины "издержки", "затраты" и "расходы" использовались как синонимы, хотя в немецкой литературе в действительности таковыми не являются.

Издержки административные (Venvaltungskosten). Косвенные расходы, возникающие в сфере управления предприятием и относимые на продукцию при расчете полной себестоимости пропорционально производственным издержкам.

Издержки изготовления продукции (Fertigungskosten). Часть производственных затрат, включающая прямую заработную плату основных производственных рабочих и косвенные производственные расходы.

Издержки материальные (Materialkosten). Часть производственных затрат, включающая прямые затраты на основные сырье, материалы и покупные полуфабрикаты, а также косвенные расходы в сфере снабжения.

Издержки производственные (Herstellkosten). Включают затраты на материалы, изготовление, а также специальные прямые затраты.

Издержки сбытовые (Absatzkosten). Специальные прямые затраты в сфере сбыта, а также косвенные расходы, относимые на продукцию при расчете полной себестоимости пропорционально производственным издержкам.

Использование мощностей (Beschaftigungsgrad, Auslastungsgrad). Коэффициент загрузки мощностей, определяемый как отношение фактически использованной и имеющейся (располагаемой) производственной мощности.

Калькуляционные издержки (kalkulatorische Kosten). Расчетные затраты, относимые на продукцию и услуги; в них включаются калькуляционная амортизация (kalkulatorische Abschreibung), калькуляционна арендная плата за пользование собственными помещениями (kalkulatorische Miete), калькуляционная заработная плата предпринимателя в индивидуальных частных предприятиях и товариществах (kalkulatorische Unternehmerlohn), калькуляционные проценты на весь примененный капитал (kalkulatorische Zin-sen), калькуляционный риск (kalkulatorische Wagnis).

Калькуляционный производственный результат (kalkulatorisches Betriebsergebnis). Расчетный финансовый результат основной производственной деятельности предприятия.

Калькуляция делением (Divisionskalkulation). Простой метод калькулирования, при котором все затраты за период делятся на соответствующее количество продукции.

Калькуляция на основе ставок базовых величин (Bezugsgroftenkalkulation). Метод калькулирования, при котором косвенные затраты относятся на продукт через расчетные ставки базовых показателей (величин), специфических для различных мест возникновения затрат.

Конечное, самостоятельное место возникновения затрат (Endkostenstelle, selbstandige Kosten-stelle). МВЗ, затраты которого непосредственно списываются на носители (объекты) затрат - продукт, заказ, услуги и т.п. На практике часто не делают различий между основными и конечными МВЗ, с одной стороны, и обслуживающими и предварительными МВЗ, с другой стороны.

Контроллинг (Controlling). Система интегрированного информационного обеспечения, планирования и контроля. В Германии под контроллингом часто понимают систему управления прибылью предприятия.

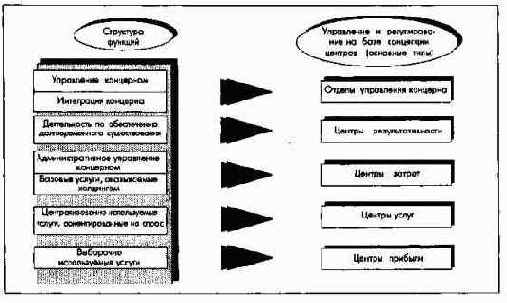

Концерн (Konzern). Организационная форма объединени предприятий, остающихся юридически самостоятельными, но передающих часть своей хозяйственной самостоятельности под общее руководство концерна.

Существуют различные классификации концернов. В частности, различают фактические концерны (Organschaft), когда входящие в его состав юридически самостоятельные предприятия практически полностью теряют свою хозяйственную самостоятельность; договорные концерны (Verragskonzern), основанные на договорах между предприятиями; концерны холдингового типа (Holding) и концерны на базе головного (материнского) предприятия (Stammhauskonzern).

Косвенная калькуляция (Zuschlagskalkulation). Метод постатейного калькулирования, при котором косвенные расходы относят на объект калькуляции при помощи соответствующих коэффициентов.

Коэффициент косвенных затрат (Verrechnungssatz, Kalkulationssatz). Ставка накладных расходов; рассчитывается как отношение величины накладных расходов и соответствующего базового показателя, например, для производственных накладных расходов базой является заработная плата основных производственных рабочих, для накладных расходов в сфере управления и сбыта - производственные издержки.

Коэффициент распределения затрат (Kostenverteilungsschlufiel). Коэффициент, показывающий, пропорционально какой величине косвенные затраты распределяются между МВЗ; может выражаться в натуральных единицах (например, численность сотрудников), стоимостных единицах (например, заработная плата) или быть безразмерной величиной.

Культура предприятия (Unternehmungskultur). Исторически обусловленные, сохраняемые и частично формализованные образы мышления, принятия решений и поведения сотрудников предприятия.

Логистика (Logistik). Система интегрированного планирования, организации и контроля материально-вещественных потоков на предприятии в материально-техническом обеспечении, производстве и сбыте, включая поставку готовой продукции покупателю.

Материнское предприятие (Muttergesellschaft). Головное предприятие концерна; предприятие, участвующее в капитале других (дочерних) предприятий.

Место возникновения затрат (МВЗ) (Kostenplatz, Kostenstelle). В иерархии МВЗ на самом нижнем уровне в качестве первичного места учета затрат может быть выбрано рабочее место (Kostenplatz), в общем же случае одно МВЗ может объединять несколько рабочих мест или целый участок, а также соответствовать таким структурным подразделениям, как цех, отдел.

Метод калькулирования (Kalkulationsverfahren). Метод расчета себестоимости объекта калькуляции (например, изделия, партии изделий, заказа).

Миссия (Mission). Общественное предназначение, смысл, главна содержательная цель бизнеса. Термин, по смыслу аналогичный термину "видение", однако используется применительно к отдельным видам (полям) бизнеса.

Многоступенчата калькуляция (mehrstufige Kalkulation). Метод калькулировани с разбивкой по технологическим переделам.

Накладные (косвенные) расходы (Gemeinkosten). Все затраты в зависимости от выбора объекта отнесения затрат разделяются по способу их отнесения на прямые и косвенные. Причем косвенные по отношению к продукту расходы (Gemeinkosten) могут быть как прямыми (direkte Kosten), так и косвенными (indirekte Kosten) по отношению к МВЗ.

Нейтральные затраты и доходы (neutralen Aufwendungen und Enrage). Затраты и доходы, не учитываемые при расчете производственного результата (Betriebsergebnis); они включают обусловленные методом оценки внепроизводственные и экстраординарные (чрезвычайные) нейтральные затраты и доходы. Разность между нейтральными доходами и затратами образует нейтральный результат (neutrales Ergebnis).

Неосновное (обслуживающее) место возникновения затрат (Nebenkostenstelle). МВЗ, которое косвенно (опосредованно ) связано с производством и сбытом продукции и предназначено для обслуживания основных МВЗ, например инструментальный цех, энергообеспечивающая служба, ремонтно-механический цех.

Носитель затрат (Kostentrager). Изделие, продукт, работа, услуга, заказ, партия изделий, программа, на которые списываются затраты. Как синонимы в тексте используются поняти "объект калькуляции", "объект затрат".

Оборачиваемость капитала (Kapitalumschlag). Скорость оборота инвестированного капитала; отношение оборота к инвестированному капиталу; показатель, используемый в системе расчета RoI

Оборот (Umsatz). Объем продаж в стоимостном выражении; объем реализованной продукции, учтенный по отгрузке, по факту выставления счета-фактуры.

Этот показатель используется в расчетах прибылей и убытков.

Оборотные средства (Umlaufvermogen). Быстрореализуемые активы; включают запасы, дебиторскую задолженность, кассовую наличность и некоторые другие элементы.

Обусловленные методом оценки нейтральные затраты и доходы (bewertungsbedingter neutralen Aufwand und Ertrag). Затраты и доходы, по своей природе относящиеся к расчету производственного результата, но не совпадающие с ним по величине, например, величина калькуляционной амортизации в расчетах производственного результата может рассчитываться на базе восстановительной стоимости и, таким образом, отличаться от балансовой амортизации.

Общее место возникновения затрат (allgemeine Kostenstelle). Обслуживающее МВЗ, которое работает преимущественно на все остальные МВЗ (основные и неосновные), например транспортный цех, заводская столовая.

Общее отклонение (Gesamtabweichung). Отклонение по результату производственной программы в целом без анализа факторов, обусловивших появление частных отклонений различного рода.

Общество (Gesellschqft). Правовая форма предприятия. В тексте под обществом понимается, как правило, объединение капиталов в форме акционерного общества или общества с ограниченной ответственностью.

Обязательства (Verbindlichkeiten). Долговые обязательства, кредиторска задолженность предприятия.

Ожидаемые издержки (Soll-Kosten). Плановые затраты, пересчитанные по гибкой смете на фактическую загрузку (выпуск продукции). Иногда этим термином обозначают предельно допустимые затраты.

Основное место возникновения затрат (Hauptkostenstelle). MB3, непосредственно связанное с производством и сбытом продукции, предназначенной для продажи (например, производственный цех, отдел сбыта).

Основные средства (Anlagevemogen). Вещественные, финансовые и нематериальные активы длительного пользования. В качестве синонимов в книге используются термины "основные фонды" и "постоянные активы".

Остаточное превышение (residualer UberschuB). Префицит, излишек, положительное сальдо поступлений и выплат за период за вычетом минимальных дивидендов, процентов за привлеченный капитал.

Отделение (Bereich). Обособленное, имеющее определенную хозяйственную, а в концернах и юридическую самостоятельность подразделение предприятия. В зависимости от целей и выполняемых ролей выделяют: крупные отделения, как правило, дочерние предприятия или промежуточные концерны (Unternehmungsbereiche), продуктовые бизнес-отделения (Geschtiftsbereiche), функциональные отделения (Funktionsbereiche) и региональные или страновые отделения (Regionalbereiche, Landerge-sellschaften). Обычно отделения разрабатывают собственные стратегии.

Отклонение общее (Gesamtabweichung). Отклонение от планового результата выполнения производственной программы в целом без анализа факторов, обусловивших появление частных отклонений различного рода.

Отклонение по загрузке (Beschaftigungsabweichung). Отклонение от планового результата, вызванное изменением загрузки производственных мощностей, вследствие чего происходит перераспределение косвенных затрат по производственным МВЗ; это отклонение идентично "холостым" затратам (Leerkosten).

Отклонение по закупочным ценам (Materialpreisweichung). Отклонение от планового результата, обусловленное изменениями цен на приобретаемые ресурсы.

Отклонение по издержкам (Kostenabweichung). Отклонение от планового результата, обусловленное разницей между переменными нормативными затратами и переменными фактическими затратами; анализируется в отделе закупок и в производственных подразделениях.

Отклонение по ресурсам (Verbrauchsabweichung). Отклонение от планового результата, вызванное изменениями в потреблении производственных ресурсов (материальных, трудовых, времени). В свою очередь эти изменения могут быть обусловлены несоблюдением стандартов, неправильным нормированием и другими причинами.

Отклонение по ценам продажи (Preisabweichung). Отклонение от планового результата, обусловленное изменениями отпускных цен на готовую продукцию и услуги; анализируется в отделе продажи (сбыта).

Отклонени нормативных (плановых) значений от фактических (Sollist-Abweichungen). Комплекс отклонений, рассчитываемых по определенным методикам в зависимости от используемого варианта планирования затрат (прямых и накладных).

Отклонения частные (Teilabweichungen). Отклонения от планового результата, обусловленные действием конкретных факторов: изменением структуры программы, цен, объемов используемых ресурсов.

Первичные издержки (Primarkosten). Затраты, которые при распределении затрат в системе учета по МВЗ были первый раз отнесены на определенные МВЗ.

Переменные издержки (variable Kosten, Produktkosten). Затраты, изменяющиеся в зависимости от уровня загрузки производственных мощностей, например заработная плата основных производственных рабочих, стоимость основных сырья и материалов.

Периодическое планирование (periodische Planting). Регулярно повторяющееся планирование по периодам или на период (месячное, квартальное, годовое).

Планирование (Planting). Согласно авторской концепции ориентированный в будущее систематический процесс принятия решений.

Плановые рамки (Planrahmen). Состав, разделы плана; часто понимаются как регламент по планированию на конкретном предприятии.

Поле бизнеса (Geschdftsfeld). Минимальный объект стратегического планирования, характеризующийс рядом продуктовых, рыночных и организационно-структурных признаков, для которого можно разработать бизнес-план. Поля бизнеса могут объединяться в более крупные образования: сегменты (области) бизнеса.

Политика предприятия (Unternehmungspolitik). Совокупность видения, генеральных целей, принципов ведени бизнеса и управления персоналом. Часто политикой предприятия называют также совокупность решений, принимаемых высшим руководством и ориентированных на достижение прежде всего генеральных целей предприятия. Политика предприятия является выражением его философии.

Попроцессный учет издержек (Prozesskostenrechnung). Калькулирование затрат по производственным процессам (операциям); проводится аналогично калькулированию на основе ставок базовых величин для непроизводственных МВЗ, где все работы (процессы, операции) характеризуются соответствующими базовыми показателями.

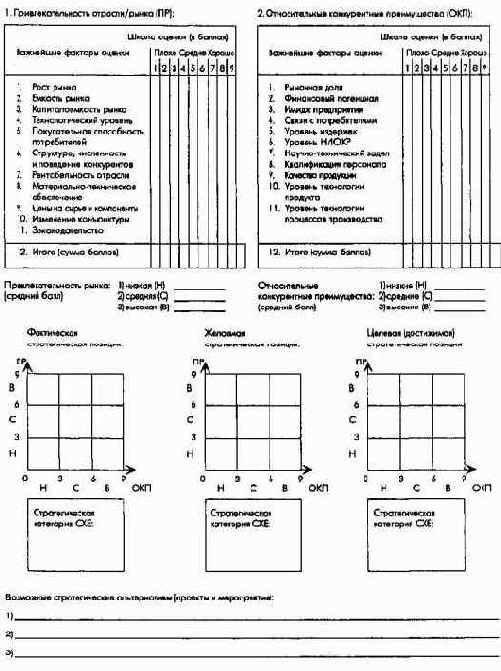

Портфельная матрица (Portfolio). Инструмент стратегического планирования, позволяющий позиционировать и анализировать объекты планирования (поля бизнеса, регионы, страны, проекты и др.) в системе координат "рост рынка - относительная доля рынка" (матрица Бостон Консалтинг Групп) или "привлекательность отрасли - относительные конкурентные преимущества" (матрица Мак-Кинси).

Постоянные издержки (Fixkosten). Затраты, не изменяющиеся в зависимости от уровня загрузки производственных мощностей (например, арендная плата, амортизационные отчисления, оклады руководителей и т.д.). В качестве синонимов используются термины: "условно-постоянные затраты", "структурные затраты", "затраты на поддержание готовности к производству".

Поступления (Einzahlungen). Приход денежных (платежных) средств без учета кредитных операций.

Потенциал (Potentiate). Персонал, средства производства и их комбинации, позволяющие превращать ресурсы, поступающие на вход производственной системы, в готовые продукты и услуги на выходе. В книге под потенциалом понимаются прежде всего персонал и производственные мощности предприятия. Целевая структура потенциала предприятия соответствует его организационной структуре.

Предельные издержки (Grenzkosten). Переменные (продуктовые) затраты, приходящиеся на единицу продукции, сохраняют свое значение независимо от объема производства.

Предприятие (Unternehmung). Правовая форма бизнеса: фирма, корпорация, концерн, общество и социально-техническая система, место создания результата - фабрика, завод.

Приход (Einnahmen). Средства, равные сумме поступлений и увеличения дебиторской задолженности (или уменьшения кредиторской задолженности).

Продукт (Produkt). Изделие, работа, услуга, предлагаемые в качестве товара на рынке. Продукты, объединенные по определенным признакам, образуют продуктовые группы и продуктово-рыноч-ные комбинации.

Производственный учет (Kosten/Erlasrechnung). Учет издержек и выручки, ориентированный на соответствующих менеджеров предприятия; в книге часто используется как синоним термина "управленческий учет".

Прямые издержки (Einzelkosten, direkte Kosten). Затраты, прямо относимые на продукт или место возникновения затрат.

Раскладка затрат (Kostenumlage). Расчетная процедура, представляющая собой списание затрат одних МВЗ (обслуживающих, предварительных) на другие МВЗ (как обслуживающие, предварительные, так и основные, конечные); осуществляется для других МВЗ в соответствии с выполненными работами и предоставленными услугами; является вторым этапом расчетов на основе ведомости учета затрат и результатов по элементам и местам их возникновения.

Распределение затрат по местам их возникновения (Kostenverteilung). Осуществляетс в соответствии с принципом причинности (Verursachungsprinzip) в системе учета затрат и представляет собой первый этап расчетов на основе данных ведомости учета затрат по элементам и МВЗ.

Расходы (Ausgaben). Средства, равные сумме выплат и прироста кредиторской задолженности (или уменьшения дебиторской задолженности).

Расчет коэффициентов косвенных затрат (Kostenverrechnung). Ставки косвенных (накладных) расходов определяют с целью расчета себестоимости продукции на основе метода косвенной (постатейной) калькуляции; представляет собой третий этап расчетов на основе данных ведомости учета затрат по элементам и МВЗ.

Расчет (учет) по местам возникновения затрат (Kostenstellenrechnung). Один из блоков системы учета затрат и результата; позволяет определить коэффициенты косвенных затрат с целью их последующего отнесения на продукт.

Расчет (учет) по носителям затрат (Kostentrugerrechnung). Один из блоков системы учета затрат и результата; включает калькулирование себестоимости единицы продукции (услуг) и расчет результатов производственной деятельности за определенный период.

Расчет (учет) по элементам затрат (Kostenartenrechnung). Один из блоков системы учета затрат и результата; включает разделение затрат на прямые и косвенные, а также постоянные и переменные.

Расчет производственного результата за период (Kostentrugerzeitrechnung, kurzfristige Erfolgs-rechnung). Один из блоков системы учета затрат и результата; позволяет определить прибыль/убыток от основной производственной деятельности за период.

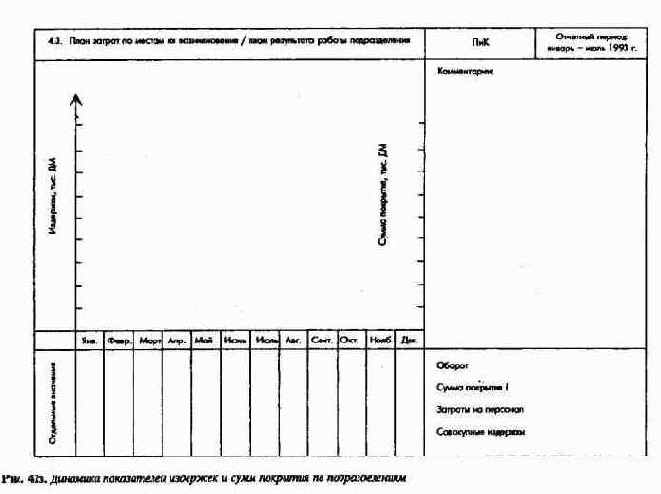

Расчет сумм покрытия (Deckungsbeitragsrechnung). Система расчета результата в условиях неполной загрузки мощностей. Результат получается как разность между величиной общей суммы покрытия по производственной программе за период и блоком постоянных затрат. Различают одноступенчатую (einstufige) и многоступенчатую (mehrstufige) схемы расчета: при многоступенчатом расчете блок постоянных затрат структурируется на составляющие (например, прямые постоянные затраты по продукту, постоянные затраты по подразделению или центру прибыли, общие постоянные затраты) и поэтапно вычитаются из суммы покрытия I с выделением промежуточных значений сумм покрытия II, III и т.д.

Данные показатели используются как критерии оценки эффективности продукта, мероприятий или подразделений.

Региональные стратегии (Regionalstrategien). Стратегии в отношении регионов и стран сбыта продукции и размещения производств.

Результат хозяйственной деятельности (Ergebnis des Wirtschaftsprozesses). Финансовый результат хозяйственной деятельности предприятия, принимающий различные формы: суммы покрытия, производственного результата, результата предприятия и др.

Рентабельность инвестированного капитала (Return on Investment, Rol). Отдача на инвестиции; система показателей эффективности деятельности предприятия, его подразделений, видов бизнеса, отдельных проектов. Рассчитывается как произведение показателей рентабельности оборота и оборачиваемости капитала при помощи дерева Rol.

Рентабельность оборота (Umsatzgewinnrate). Коэффициент прибыли с оборота, удельный вес чистой прибыли в общей сумме оборота; показатель, используемый в системе расчетов Rol.

Руководство (Fuhrwg). Осуществляемый людьми (руководителями различных уровней) информационно-коммуникационный процесс при проведении планирования, регулирования и контроля; в книге используется как синоним терминов "управление", "менеджмент".

Себестоимость (Selbstkosten). Полная себестоимость единицы продукции (серии, партии, заказа и т.п.); включает производственные издержки и затраты в сфере управления и сбыта.

Создание стоимости (Wertschopfung). Чистая продукция, вновь созданная, добавленная стоимость. Вновь созданные на каждом этапе воспроизводственного процесса стоимости образуют "цепочку стоимости".

Специальные прямые издержки (Sondereinzelkosten). Имеются в виду специальные прямые затраты по продукту, например, в сфере производства это могут быть лицензионные платежи, относимые на конкретный продукт, в сфере сбыта - затраты на спецупаковку или фрахт.

Ставка машино-часа (Maschinenstundensatz). Стоимость единицы времени работы оборудования; рассчитывается по специальной методике и служит дл определения затрат на изготовление путем умножения ставки машино-часа на продолжительность рабочей операции.

Структурные отклонения (Programmabweichung). Отклонения от планового результата, обусловленные структурными (количественными) сдвигами в производственной программе, анализируются на уровне руководства продуктовой группы.

Сумма покрытия (Deckungsbeitrag). Показатель, рассчитываемый для единицы продукта как разность между ценой продажи и его предельными (переменными) издержками; данный показатель при определенных условиях может интерпретироваться как критерий оценки выгодности продукта дл предприятия; общая сумма покрытия на программу за период определяется как разность между совокупной выручкой от реализации за период и совокупными переменными издержками за период.

Суммарная косвенная калькуляция (summarischen Zuschlagskalkulation). Метод калькулирования, при котором для всех косвенных затрат выбирается один и тот же коэффициент.

Сфера возникновения затрат (Kostenbereich, Kostenstellenbereich). Объединяет несколько групп МВЗ в соответствии с организационной структурой предприятия и является самой крупной единицей в системе учета затрат по местам их возникновения. Как правило, выделяют функциональные сферы возникновения затрат: материально-техническое обеспечение, маркетинг, производство, управление, сбыт, НИОКР, персонал и др.

Сценарий (Szenario-Technik). Метод прогнозирования, позволяющий на основе количественной и качественной информации разрабатывать альтернативные картины будущего состояния внешней среды.

Точка безубыточности (Break-even Point). Минимальный объем продаж, необходимый для покрытия всех затрат предприятия при заданной цене; определяется как усредненно по предприятию в целом, так и по отдельным продуктам и продуктовым группам.

Требования (Forderungen). Долговые обязательства, дебиторска задолженность предприятию.

Удельная сумма покрытия (spezifischer Deckungsbeitrag). Показатель, рассчитываемый как отношение абсолютной величины суммы покрытия для единицы продукта к величине некоторого показателя, характеризующего наличие "узкого места" в сфере производства или сбыта продукции.

Участие (Beteiligung). Инвестирование долевого или акционерного капитала в другое предприятие с приобретением прав на управление им. Как правило, под участием понимаются инвестиции, обеспечивающие контрольный пакет акций.

Учет и отчетность (Rechnungswesen). Систематический учет, контроль и оценка всех хозяйственных операций предприятия в соответствии с законодательными требованиями и стандартом предприятия; термин, объединяющий понятия бухгалтерского, финансового и управленческого учета и отчетности; делится на внешний, т.е. финансовый учет и отчетность, рассчитанные на внешних субъектов предприятия, и внутренний - управленческий учет, ориентированный на менеджеров предприятия.

Учет на базе оборота (Umsatzkostenverfahren). Метод определения производственного результата, в соответствии с которым выручка от реализации фактически проданных изделий сравнивается с фактическими издержками производства и реализации этой продукции.

Учет на базе совокупных издержек (Gesamtkostenverfahren). Метод составления отчета о прибылях и убытках, в соответствии с которым общим затратам за период, дифференцированным по видам, противопоставляется вся произведенная в данном периоде продукция, включая прирост запасов готовой продукции на складе и увеличение незавершенного производства.

Философия предприятия (Unternehmungsphilosophie). Выражение общих или согласованных между различными участниками принятия решений верхнего уровня ценностных представлений.

Финансовое хозяйство (Finanzwesen). Финансы, финансовая система предприятия; этот термин часто употребляетс как синоним термина "финансовый учет" (Finanzrechnung).

Функциональные стратегии (Funktionsbereichsstrategien). Стратегии функциональных сфер деятельности предприятия; различают стратегии НИОКР, стратегии маркетинга и сбыта, стратегии производства, стратегии в отношении персонала и др.

Целевая картина (Leitbild). Концепция бизнеса, документ, содержащий качественно выраженную совокупность генеральных целей и принципов предприятия, конкретизирующих его видение.

Цели материально-вещественные (Sachziele, Leistungsziele). Цели, выражаемые натуральными показателями по достижению материальных, физических результатов производства и деятельности; цели в области рынков и производства продуктов и оказания услуг; целевая продуктовая программа или программа услуг предприятия.

Цели социальные (Sozialziele). Будущее состояние конкретного сотрудника, групп людей на предприятии и вне его; частично регулируются законодательством; могут выражаться в материально-вещественной и стоимостной форме.

Цели стоимостные, монетарные (Wertziele, monetare Ziele). Будущий результат в денежной (стоимостной) форме (ценность капитала, калькуляционная и балансовая прибыль) или компоненты результата в денежной форме (выручка и издержки, затраты и доходы, приход и расходы, поступления и выплаты). Термин "монетарный" чаще всего используется при финансовом планировании, а "стоимостной" - при планировании выпуска и издержек, прибылей и убытков.

Ценность акционерного/собственного капитала (Sharenholder/Eigenkapitalwert). Показатель, характеризующий эффективность использования акционерного/собственного капитала предприятия в долгосрочном плане; определяется путем вычитания из показателя ценности совокупного капитала приведенных (дисконтированных) поступлений и выплат по заемному капиталу; является целевым критерием оценки деятельности предприятия для акционеров и пайщиков (Eigenkapitalgeber).

Ценность заемного капитала (Fremdkapitalwert). Показатель, характеризующий эффективность использования заемного (стороннего) капитала предприятия в долгосрочном плане; определяется путем вычитания из показателя ценности совокупного капитала приведенных (дисконтированных) поступлений и выплат по акционерному/собственному капиталу; является целевым критерием оценки деятельности предприятия для кредиторов (Fremdkapitalgeber).