Базовая концепция: генеральное...

3.4.1. Базовая концепция: генеральное целевое планирование, стратегическое планирование, оперативное планирование, сводное общефирменное планирование, планирование результата и финансовое планирование

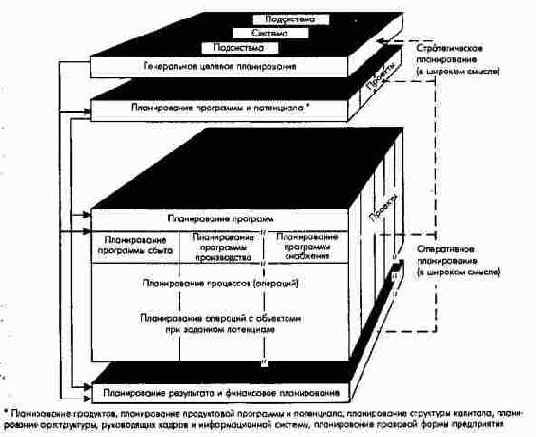

Поскольку одновременное планирование целей, потенциала и операций для подразделений и предприятия в целом на практике затруднено, выделяют комплексы планирования и соответственно разделы общего плана, к которым относятся: Планирование общих целей, или генеральное целевое планирование. Стратегическое планирование, или планирование продуктовой программы и потенциала, планирование структуры потенциала. Оперативное планирование, или планирование производственной программы и процессов при заданном потенциале. Сводное общефирменное планирование результата и финансовое планирование.

(1) Генеральное целевое планирование

В общем планирование целей включает как определение генеральных целей предприятия, так и стратегических и оперативных целей, а кроме того, вытекающих из них целей-действий. К планированию генеральных целей можно отнести задание всех общих экономических и неэкономических целей, т.е. разработку концепции предприятия. В этот раздел входит планирование важнейших материальных целей предприятия (хотя бы в общих чертах): областей деятельности, отраслей и подотраслей, важнейших результатов, которых хотят достичь, а иногда и групп потребителей; планирование важнейших стоимостных целей: финансовых результатов и ликвидности; планирование важнейших социальных целей: социального положения, определенной модели поведения по Отношению к персоналу, инвесторам, рыночным партнерам, государству, а также к другим общественным группам, определенного имиджа предприятия.

Генеральные цели всегда выражают ценностные представления высшего руководства предприятия или других высших внутренних и внешних центров волеизъявления. Если под политикой предприятия понимать принятие управленческих решений прежде всего в отношении целей предприятия как целого, то очевидно, что разработанная система генеральных целей - результат проведения политики предприятия.

Генеральные цели предприятия частично формулируются в виде директив (императивов) общего характера.

Существование и успешное развитие предприятия достигается в условиях рыночной экономики прежде всего при стремлении к оптимальному результату (ценность капитала или расчетная прибыль за период) при постоянном соблюдении определенного уровня ликвидности. Стремление к прибыли и гарантированной ликвидности являются тем самым генеральными императивами и глобальными целями (конечно, с учетом других целей). Для предприятия в социальном рыночном хозяйстве это означает, что стремление к максимальному результату, выражаемому в конечном итоге в максимизации ценности капитала предприятия, формулируется как высшая монетарная цель, которая может достигаться только при постоянном сохранении определенного уровня ликвидности и достижении установленных по периодам целей производства и сбыта конкурентоспособных продуктов и услуг с учетом социальных целей.

Вспомогательной стоимостной целью предприятия, ориентированного в целом на максимизацию ценности капитала, может быть стремление к оптимальной расчетной прибыли за период.

Монетарные (денежные) цели с точки зрения содержания, масштабов и временных горизонтов находят свое выражение в показателях планирования результатов и финансового планирования. Речь идет о показателях финансовых результатов (прибыли), показателях ликвидности, а также других, производных от них экономических показателях, образующих многоступенчатую разветвленную совокупность высших целей в системе монетарных целей предприятия.

Дня предприятий, функционирующих в условиях конкуренции, кроме того, все монетарные и немонетарные цели можно рассматривать как цели достижения конкурентных преимуществ.

(2) Стратегическое планирование - планирование программы и потенциала, планирование структуры потенциала

Стратегическое планирование - это прежде всего планирование достижения целей. Оно должно представлять собой по возможности одновременное планирование программы и потенциала и должно проводиться в координации с другими плановыми комплексами, особенно со сводным технико-экономическим и финансовым планированием. В ходе стратегического планирования на базе установленных генеральных целей определяют в долгосрочном плане структуру и объемы продуктово-ассортиментной программы, а также структуру и объемы потенциала (ресурсов), необходимого для производства и реализации продукции. Планирование программы и потенциала образует ядро стратегического планирования. Его называют также планированием стратегий полей бизнеса, стратегий функциональных сфер деятельности и региональных стратегий.

При планировании потенциала речь идет о планировании средств производства и персонала предприятия. Таким образом, предметом стратегического планирования является планирование выражаемого потенциалом размера предприятия. Поскольку рост размера предприятия ограничен в принципе только возможностями внешнего финансирования, планирование структуры капитала (соотношения собственного и заемного капитала) также относят к стратегическому планированию.

Предметом стратегического планирования является и определение специфической целеориентированной структуры потенциала. Говоря о материальном потенциале, имеют в виду планирование структуры производств, или мощностей. Говоря об ориентированном на решение конкретных задач материальном и кадровом потенциале, имеют в виду планирование организационной структуры, юридической формы и правовой структуры предприятия. Наконец, в качестве важнейшего элемента потенциала следует назвать систему управления предприятием, формируемую в соответствии с организационной структурой. Система управления охватывает планирование расстановки руководящих кадров, формирование системы стимулирования руководителей, планирование информационной системы менеджмента (формирование системы планирования, регулирования, документирования и контроля).

Программа и потенциал планируются при помощи процессов (операций, мероприятий), не составляющих самостоятельного предмета стратегического планирования. Операции в большей части случаев проводятся в форме проектов или специфических мероприятий функциональных сфер деятельности и являются, как правило, предметом оперативного планирования. При одновременном планировании изменения программы и потенциала и необходимых для осуществления этих изменений операций, например приобретение дочернего предприятия или закрытие одного из производств, говорят о стратегическом или комбинированном стратегическо-оперативном проектном планировании. Обычно такого рода планы разрабатываются автономно и реализуются затем в рамках оперативного планирования.

Стратегическое планирование в широком смысле называют планированием роста, планированием развития предприятия и инновационным планированием. Оно носит долгосрочный характер. При стратегическом планировании речь идет о принятии основополагающих решений, которые характеризуются следующими признаками: имеют особое значение для развитие материальных активов и/или показателей успеха предприятия; требуют при принятии особой ответственности за предприятие в целом и учета всех взаимосвязей; рассматриваются, принимаются и контролируются только высшим внутренним руководством и/или внешними центрами волеизъявления предприятия (например, наблюдательным советом); действуют в долгосрочной перспективе и принимаются относительно редко; должны приниматься с учетом системы ценностей высшего руководства, философии и культуры предприятия в целом.

Принципиальные способы действий по формированию направлений, масштабов, структуры и субъектов развития предприятия называют стратегиями. При этом стратегия может строиться на уже ранее поставленных генеральных целях или постановка целей может входить в процесс разработки стратегии. Различают стратегии полей бизнеса, функциональных сфер деятельности и региональные стратегии, а также организационные стратегии и стратегии (системы) управления.

Цель стратегического планирования состоит в том, чтобы через генерирование и выбор соответствующих стратегий определить оптимальный путь развития предприятия с точки зрения повышения ценности капитала.

(3) Оперативное планирование - планирование программы и мероприятий при заданном потенциале

Оперативное планирование прежде всего является планированием достижения целей. Оно строится на генеральном целевом и стратегическом планировании и зависит от принятой в результате стратегического планирования продуктовой концепции, структуры потенциала и системы управления. Поэтому оперативное планирование должно быть по возможности синхронно осуществляемым планированием программ и мероприятий.

В рамках оперативного планирования в разрезе ассортимента и объемов планируются программы продуктов и услуг, которые предприятие должно производить в краткосрочной и среднесрочной перспективе на базе заданного потенциала, или мощностей, и необходимые для этого в отдельных функциональных сферах деятельности мероприятия (операции).

Оперативное планирование продуктовой программы осуществляется на уровне предприятия в целом; вместе с этим планируются программы и мероприятия для отдельных организационных единиц и подсистем предприятия.

На промышленных предприятиях с функциональной .организационной структурой к оперативному планированию относят функциональное планирование, или разработку планов функциональных сфер деятельности (подразделений): план сбыта; план производства; план снабжения; план НИОКР; план логистики (транспортно-складское хозяйство); план персонала, план оборудования; информационный и коммуникационный план; административный план (система управленческого и финансового учета) и др.

На предприятиях с продуктовой или региональной организационной структурой к оперативному планированию относят разработку функциональных планов центральных отделов штаб-квартиры и планирование мероприятий в разрезе продуктовых программ и функций на уровне отдельных продуктовых или региональных отделений.

В организационных единицах (структурных подразделениях предприятия) в рамках оперативного планирования планируют не только регулярно повторяющиеся (рутинные) цели и мероприятия, но и отдельные проекты по реализации как стратегических, так и оперативных целей. Оперативное проектное планирование не приводит к изменению потенциала предприятия.

Оперативное планирование в широком смысле называют также текущим, или регулярным. Продуктовые программы и мероприятия в подсистемах предприятия планируются, как правило, периодически (по периодам), планирование проектов - нерегулярно. Решения, принимаемые в оперативном планировании, являются ситуативными (текущими) и характеризуются следующими признаками: влияют на величину активов и показатели успеха предприятия; требуют при принятии особой ответственности от подразделений или отделов предприятия; могут приниматься на высшем, среднем и нижнем уровнях управления; действуют в краткосрочной перспективе и принимаются относительно часто; должны приниматься с учетом системы ценностей высшего руководства, философии и культуры предприятия в целом, а также возможных субкультур отдельных подсистем предприятия.

(4) Сводное общекорпоративное планирование результатов и финансовое планирование

Монетарные и немонетарные планово-контрольные расчеты являются количественным выражением генерального целевого, стратегического и оперативного планирования.

Ориентированные на финансовые результаты и ликвидность планово-контрольные расчеты, или локирование и контроль (ПиК) (рис. 19), включают: ПиК в рамках генерального целевого планирования; ПиК в рамках планирования программы и потенциала - стратегического планирования (инвестиционные расчеты); ПиК в рамках планирования программы и мероприятий - оперативного планирования, включая ПиК продуктовой программы (расчеты производственной программы, по отдельным видам продукции, калькулирование); ПиК функциональных сфер деятельности (расчеты по центрам прибыли и центрам издержек); ПиК проектов (расчеты эффективности проектов); сводные общефирменные ПиК - общефирменное планирование результатов и финансовое планирование (сводное планирование калькуляционной и балансовой прибыли; планирование денежного потока, инвестиций, поступлений и выплат, резервов ликвидности).

Цели, потенциал, процессы и объекты как предметы качественного и количественного планирования

3.3.1. Цели, потенциал, процессы и объекты как предметы качественного и количественного планирования

Система планирования с точки зрения ее предмета состоит из отдельных плановых комплексов (подсистем) или разделов общего плана:

Планирование целей, или целевое планирование, предметом которого являются высшие материальные, стоимостные и социальные цели, в совокупности определяющие политику предприятия или генеральное целевое планирование. К предмету целевого планирования относятся также программы (продуктовые программы и иные целевые комплексы) и отдельные цели-мероприятия. Планирование программ может быть дифференцировано на планирование программ сбыта, исследований и разработок, производства и снабжения и др.

Планирование потенциала охватывает планирование по видам, объемам и структуре потенциала. Например, планирование численности и структуры персонала, видов, объемов и структуры средств производства, организационной и территориальной структуры предприятия.

Планирование процессов и объектов определяет во времени и пространстве последовательность осуществления процессов (операций, видов деятельности), необходимых для достижения целей во времени и пространстве, и тем самым устанавливает виды и объем использования в соответствующих процессах субъектов (потенциала) и объектов (информации, материальных объектов, денежных средств). Планирование процессов охватывает также отдельные проекты.

Планирование и контроль, как правило, осуществляются в условиях изменяющегося и заданного (неизменного) потенциала предприятия. В первом случае речь идет о долгосрочном планировании продуктовой программы и потенциала, во втором - о среднесрочном и краткосрочном планировании производственной программы, процессов и объектов в условиях имеющегося потенциала (рис. 16).

Использование различных моделей в процессе принятия решений

Использование различных моделей в процессе принятия решений

Рассмотренные виды моделей особенно необходимы на этапе оценки вариантов решений (фаза 3), причем отдельные их элементы (главные и дополнительные цели, альтернативы, постоянные параметры) должны быть разработаны уже на фазах 1 и 2 процесса планирования.

В информационной системе предприятия происходит трансформация прогнозной информации в плановую, которую лица, принимающие решения, затем могут утверждать в качестве плановых заданий. Эти плановые показатели представляют собой результат процесса планирования, являющегося в свою очередь частью общего управленческого процесса. Информационная система наряду с предварительными плановыми данными предоставляет руководству предприятия для изучения данные по ранее сформированным планам, фактические данные и сведения по отклонениям плановых данных от фактических.

Комбинированное планирование "сверху вниз" и "снизу вверх"

Комбинированное планирование "сверху вниз" и "снизу вверх"

При комбинированной форме содержательной и временной интеграции разделов плана следует начинать с первичного, или исходного, плана, являющегося базой для разработки одного или нескольких вторичных (производных) планов, на основе которых в свою очередь могут разрабатываться другие планы. Относительно первичных и производных планов следует различать два случая: 1. Первичный план может быть грубым предварительным планом, из которого вытекают все производные детализированные планы. Обе эти формы планирования различаются только степенью абстракции или детализации. Первичным планом подобного рода является, например, план финансовых результатов предприятия в целом как часть высшего целевого планирования.

2. Первичный план может быть доминирующим планом, который в краткосрочном периоде требует подстраивания под себя производных (вторичных) планов, последние в этом случае будут подчиненными планами. Первичным доминирующим планом может быть план соответствующего "узкого места" на предприятии. Такие виды планов представлены на рис. 15б. При наличии доминирующих планов необходимо руководствоваться законом выравнивания (сглаживания) планирования в течение периода краткосрочного действия доминирующего плана (узкого места). При долгосрочном воздействии узкого места правило выравнивания планирования свидетельствует о том, что имеется тенденция приведения узкого места к уровню других сфер предприятия (согласование).

Модификация базовой концепции...

3.4.2. Модификация базовой концепции планирования и контроля в рамках управления, ориентированного на видение, взаимосвязи и диалог

Планирование сегодня относится к важнейшим задачам и инструментам управления на предприятии. Хотя ни в законе об акционерных обществах, ни в коммерческом кодексе нет прямых требований о необходимости планирования, большая часть наблюдательных советов предприятий сегодня принимает все решения, связанные с развитием предприятия, только на основании стратегических и оперативных планов. Получило признание планирование, понимаемое как систематическое предвосхищение будущих событий.

Объем и интенсивность планирования за последние 25 лет значительно возросли. Поэтому почти в каждом университете в курсы управления предприятием включены и находятся в центре внимания вопросы планирования. В 12 германских университетах дисциплина "Планирование на предприятии" относится к дисциплинам углубленного изучения.

Современный подход к научным исследованиям, преподаванию и практике в области планирования характеризуется следующими моментами: Все чаще исходным пунктом планирования на предприятии становится видение будущего (Vision). Возрастает роль сценариев и потребность в их разработке для проверки и углубления видения, целей и стратегий предприятия. Расширяется каталог целей предприятия. Как и прежде, гарантией сохранения и развития предприятия служит стремление к высоким финансово-экономическим результатам посредством производства и сбыта ориентированных на рынок продуктов, услуг и комплексных решений. Необходимо стремиться также к максимизации расчетной прибыли за период в рамках оперативного управления на базе стратегической линии развития предприятия. Оценка и выбор наиболее экономически эффективных стратегических альтернатив проводятся как для отдельного объекта, так и для предприятия в целом путем расчета показателей ценности совокупного акционерного и чистого, остающегося в распоряжении предприятия капитала. До уровня целей подняты и рамочные (обязательные) условия или ограничения: защита и улучшение окружающей среды; использование новых прогрессивных технологий; поддержка и защита принципов социально-рыночной экономики и демократического общественного устройства страны. Наряду с пирамидальным построением системы целей по периодам в рамках оперативного управления все шире используется система управления на основе целевых издержек (Target Costing) в рамках стратегического управления. Выбор изделий, ценообразование и нормативное калькулирование изделий и узлов ориентированы на желания потребителей и поведение конкурентов. Поскольку необходимо обеспечить конкурентоспособность, в качестве предмета целевого планирования рассматриваются издержки и их компоненты. Предметом стратегического планирования становятся во все возрастающей степени не только поиск, оценка и выбор стратегий полей бизнеса, но также и соответствующие стратегии функциональных сфер деятельности и региональные стратегии. К главным задачам стратегического планирования на практике все в большей мере относят стратегически ориентированное формирование организационной и правовой структуры предприятия, системы управления с соответствующими руководящими кадрами, а также внутренних и внешних информационых и коммуникационных систем. Ориентированное на отдельные группы персонала управление на основе диалога становится важным условием идентификации предприятия. Все большее внимание уделяется процессам реализации и мониторинга стратегических планов. Интеграция техники и экономики облегчает и при помощи компьютеров повышает качество стратегического и оперативного планирования и контроля. Компьютерное планирование продуктов, программ и инвестиций, а также многопериодичное технико-экономическое планирование, является уже сегодняшней практикой планирования. Дело завтрашнего дня - интегрированное планирование с представлением на экране компьютера альтернативных продуктово-ассортиментных программ, планов мощностей, потоков ресурсов и финансовых потоков, а также расчетов стоимости предприятия. Усложнение традиционных управленческих задач, усиление комплексности управленческих функций требует постоянной гармонизации планов. Возможные изменения во внешней и внутренней среде предприятия требуют от руководителей системного мышления и анализа чувствительности плановых решений. На передний план выходит ориентированный на все стадии создания новой стоимости стратегический анализ и попроцессный учет издержек. Стремление к совершенствованию планирования появляется на пути улучшения процесса его организации, синхронизации планирования стратегий с инвестиционным планированием, с одной стороны, и оперативного планирования с интегрированным годовым технико-экономическим (бюджетным) планированием, с другой стороны. Однако общим требованием остается избежание излишнего планирования (перепланирования). Повышение качества планирования и контроля за реализацией планов достигается прежде всего через привязанное к плановым целям стимулирование руководителей. Процесс согласования стратегических и оперативных целей, от выполнения и перевыполнения которых зависит размер персонального дохода руководителей, совершенно определенно усиливает их мотивацию и одновременно ведет к лучшему формулированию и достижению целей предприятия. Успешное планирование требует, наконец, соответствующей философии предприятия, согласно которой необходимы планирование и определенная культура предприятия, делающая это планирование возможным.

Философия предприятия, включающая общее представление о системе ценностей его высшего руководства, существенным образом влияет на мышление, решения и стиль поведения всех руководителей и в конечном счете всех работников предприятия. Тем самым философия предприятия образует базу для культуры предприятия - исторически сформированного, пережитого и в какой-то степени формируемого образа мышления, решений и поведения персонала предприятия. В ее основе лежат принципы, ценности и нормы, базирующиеся на опыте прошлого, а также воспринятые высшим руководством под влиянием изменения внешней среды предприятия. Культура предприятия проявляется в различных внешних формах и символах.

Существенным элементом культуры предприятия является стиль поведения руководителей: стремление служить примером выполнения своего долга и открытость, ответственность и инициативность, понимание того, что такое истинные ценности, душевная теплота. Стиль становится все более важным признаком, определяющим тип руководства.

Если рассматривать значение философии для политики предприятия, т.е. планирования генеральных целей, а также их общее влияние на культуру предприятия, то становится очевидным, что концепция управления в широком смысле должна быть дополнена этими двум структурообразующими объектами. Это тем более важно, что культура предприятия в свою очередь влияет на философию и политику предприятия.

В рамках дискуссии о философии и политике предприятия в последнее время особое внимание уделяют видению будущего, или ведущей идее высшего руководства относительно путей сохранения и успешного дальнейшего развития предприятия. Видение позволяет создать картину будущего как представление высшего руководства о желаемом будущем развитии предприятия, т.е. "представление о будущей роли предприятия относительно смысла его существования, целей и самопонимания".

Видение можно рассматривать в качестве предмета политики предприятия. Оно влияет существенным образом на оперативное и стратегическое планирование, особенно на выбор стратегий, организационных структур, системы управления, подбор и расстановку руководящих кадров. Как правило, видение формулируют и развивают отдельные высшие руководители предприятия. Только полные сил руководители-лидеры, обладающие стратегической волей и имеющие собственное видение, могут получить в условиях конкуренции желаемую картину будущего.

В американской теории управления дискутируется вопрос о необходимости наряду с так называемым трансакционным руководством выдвижения на передний план трансформационного руководства. При трансакционном руководстве работников пытаются мотивировать, вознаграждая за выполняемую работу, на базе уже сформированных стратегий, структур и систем; при трансформационном руководстве, напротив, стремятся к проведению изменений при помощи харизматических руководителей, излучающих силу, обладающих потрясающим видением, действующих с душевным подъемом, уважением к личности. Синтез этих концепций возможен на путях междисциплинарного, кооперативного управления, соединения принципа работы в команде и лидерства.

Чтобы можно было оказывать влияние в качестве побудительной силы на постановку и реализацию целей, видение должно быть широким и перспективным, обладать объединяющей силой, быть убедительным и достижимым.

Генерирование идеи и формулирование видения является главной задачей высшего руководства предприятия. Видение, сформированное часто в результате стратегического анализа, прогнозирования или даже в процессе планирования, конкретизируется в целевой картине, принципах функционирования предпрития и управления им.

Наряду с этими новыми элементами, содержательно расширяющими предмет управления, все большее значение приобретает комплексное мышление и действия. В ходе планирования на предприятии все в большей мере должны учитываться народнохозяйственные, технологические, социально-культурные, политико-правовые и экологические рамочные условия и ограничения.

При возрастающей комплексности, динамичности и как следствие неопределенности внешней и внутренней среды предприятия возникает потребность в руководителях, обладающих способностью управлять при помощи диалога. Только диалоговое управление обеспечивает мотивацию, идентификацию и улучшение имиджа предприятия, что в конечном счете гарантирует и его будущее. Если рассматривать предприятие как общественный институт, то появляется необходимость в информировании всех заинтересованных в нем общественных групп о желаемом и фактическом состоянии дел на предприятии, в установлении связей и дискутирована с этими группами.

Нужно стремиться сделать процессы, происходящие на предприятии, доступными и понятными не только для собственников и работников самого предприятия, но и для всех других заинтересованных в нем групп, в диалоге добиваться доверия и понимания. Доверие и понимание должно определять намерения и действия на предприятиях. Управление на основе диалога позволяет снизить уровень неопределенности, повысить шансы и уменьшить риск участвующих в диалоге партнеров при постановке и достижении целей.

Управление через диалог необходимо не только в среде самих руководителей, но и по отношению ко всем сотрудникам предприятия, поскольку только таким образом можно гарантировать: уяснение и принятие философии и культуры своего предприятия; формирование, проверку и дальнейшее развитие видения, целевой картины и отдельных целей предприятия; формулирование и детализацию стратегий и оперативных планов их реализации.

Только если руководство в ходе диалога ясно сформулирует и объяснит, как оно желает, чтобы развивалось предприятие, оно сможет добиться признания и воплощения в жизнь своих решений.

Очевидно, что рассмотренные в этой главе некоторые новые принципы управления должны дополнить базовую концепцию системы планирования и контроля на предприятии.

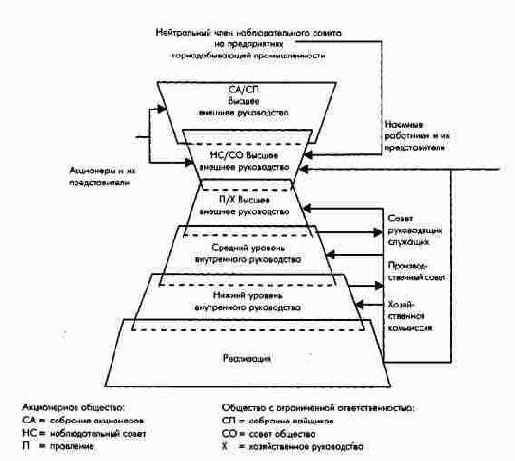

Органы управления предприятием

Органы управления предприятием

Согласно немецкому законодательству на предприятиях действует двухступенчатая модель, или модель разделения управления, в соответствии с которой высшее руководство предприятием разделено на непосредственно оперативное руководство и контроль, осуществляемые соответственно двумя самостоятельными органами управления: правлением или генеральной дирекцией (Vorstand, Geschaftsfuhrung) и наблюдательным (контрольным) советом (Aufsichtsrat, Beirat). В англоязычных странах, напротив, существует одноступенчатая модель, или модель объединения, при которой на высшем уровне руководства задачи управления и контроля решает один орган - совет директоров.

В совет директоров (Board of Directors), над которым по американскому законодательству стоит только общее собрание акционеров, входят внутренние и внешние директора. Внутренние директора, объединенные в хозяйственное руководство, являются ведущими служащими корпорации и членами совета директоров. Внешние директора, являясь также членами совета директоров, осуществляют только функцию контроля за хозяйственным руководством, опираясь при этом на аудиторский комитет. Совет директоров назначает одного из внутренних директоров в качестве высшего руководителя корпорации - исполнительным директором (Chief Exicutive Officer), несущего ответственность перед всем советом директоров. Он может быть одновременно избран и председателем совета директоров.

Для гармонизации законодательства, регулирующего управление акционерными предприятиями, в странах Европейского сообщества постепенно объединяют немецкую двухступенчатую модель руководящих органов предприятия (наблюдательный совет - правление) с англосаксонской одноступенчатой моделью (совет директоров). В качестве нового органа управления создаются административные советы (Verwaltungsrat) - модифицированные советы директоров, в которых, однако, задачи оперативного руководства и функции контроля разделены более жестко, чем в американских советах директоров.

Кроме формальных руководителей, на процесс управления предприятием большое влияние оказывают и так называемые частично или полностью нелегитимные либо неформальные руководящие органы и лица, например кредиторы, поставщики, клиенты, конкуренты, консультанты или даже неформальные лидеры трудовых коллективов на самом предприятии. Чем больше число прямо или косвенно участвующих в управлении руководителей, тем сложнее проблемы управления предприятием.

Личные качества руководителей, их численность и уровень формального и неформального подчинения, с одной стороны, объем и интенсивность информационных и межличностных связей между руководителями и исполнителями внутри и вовне предприятия, с другой стороны, решающим образом влияют на ход процесса управления.

Основные понятия теории систем

1.1.1. Основные понятия теории систем

Под системой здесь и далее понимается упорядоченная совокупность элементов, между которыми существуют определенные связи. Связи - это соединения между элементами, влияющие на поведение элементов и систему в целом. Виды элементов и связей могут быть самые разные. Выбор тех или иных элементов и связей из множеств реально существующих в качестве предмета исследования зависит от постановки проблемы. Система может состоять из различных частных систем (субсистем, подсистем) и сама в тоже врем являться подсистемой другой или многих других систем (суперсистемы, внешней системы). Элементы системы могут рассматриваться в качестве подсистем, если исследуется их структура.

Различают конкретные и абстрактные системы. В конкретной системе связи между элементами осуществляются посредством передачи материальных и нематериальных объектов, вследствие чего между элементами возникают входные и выходные потоки. Элементы воздействуют на объекты при помощи ресурсов (потенциала). Эти действия (процессы) в свою очередь влияют на входные и выходные потоки. Абстрактная система представляет собой систему высказываний (например, математическая система уравнений) или классификационную систему (например, периодическая система элементов). В ней элементы соподчиняются без входных и выходных потоков (например, система целей предприятия).

В зависимости от того, есть связи между рассматриваемой системой и ее внешней средой или нет, говорят об открытых или закрытых системах. В действительности закрытые системы являются, скорее, исключениями, поэтому рассматриваемые нами системы представляются, как правило, открытыми.

С точки зрения сложности (вид, число элементов и связей) различают простые, сложные и сверхсложные системы, а в зависимости от степени предсказуемости поведения системы - детерминированные и вероятностные.

Системы, созданные человеком, целенаправленные. Цели могут при этом задаваться создателями системы или людьми, являющимися ее элементами.

Система связей между элементами называется структурой системы. Если рассматривать систему как некую сеть, то в каждый конкретный момент элементы представляют собой узлы, а связи - соединительные нити этой сети.

Таким образом, под системами можно понимать целеориентированные целостные структуры.

Планирование и контроль как фазы процесса управления

9. Процесс управления на предприятии

Совокупность управленческих решений, принимаемых высшим руководством, часто определяют как политику предприятия. К политическим решениям относятся прежде всего решения, связанные с генеральными целями предприятия, выражающими философию предприятия, т.е. общие или согласованные ценностные представления высшего руководства.

Планирование и контроль на предприятии как контур регулирования

I. Основы

2. Планирование, контроль и планово-контрольные расчеты на предприятии

2.2. Планирование и контроль на предприятии как контур регулирования

Если между элементами управленческого процесса имеются обратные связи и возможности изменения ранее заданных показателей, то говорят о регулировании в кибернетическом смысле.

Управленческие операции в этом случае можно рассматривать как компоненты некоторого контура регулирования. С точки зрения организационной структуры процессы управления на предприятии можно представить как иерархическую систему ряда контуров регулирования.

Организационные единицы при этом являются или регуляторами, или объектами регулирования либо одновременно и тем и другим. Если абстрагироваться от внешних воздействий, то высшее руководство предприятия можно рассматривать исключительно в качестве регулятора; подразделения-исполнители - объектов регулирования; находящиеся между ними промежуточные организационные единицы, выполняющие наряду с управленческими функциями и исполнительские, являются одновременно и регуляторами, и объектами регулирования. Организационные единицы связаны между собой информационными потоками, с которыми передается плановая и фактическая управленческая информация.

Все организационные единицы предприятия могут быть связаны по меньшей мере информационными потоками с его внешней и внутренней средой и соответственно выполнять функции регулятора или объекта регулирования. Связи с внешней средой и внутри предприятия могут основываться также на приеме и передаче сообщений, носящих нераспорядительный характер.

Некоторые управленческие операции могут быть делегированы на нижний или параллельный уровень подчинения. Часть процесса подготовки решений в виде особых комплексов задач делегируется на уровень штабных или центральных отделов предприятия. Часть задач, связанных с контролем, передается аналитическим подразделениям, занимающимся сопоставлением и оценкой плановых и фактических показателей.

Планово-контрольные расчеты как выражение количественного планирования и контроля

I. Основы

2. Планирование, контроль и планово-контрольные расчеты на предприятии

2.3. Планово-контрольные расчеты как выражение количественного планирования и контроля

Планирование и контроль как процессы получения, переработки и передачи информации осуществляются на базе количественной и качественной информации.

Результаты планирования и контроля находят свое выражение в планах и отчетах в виде плановой, ожидаемой и фактической информации, а также информации об отклонениях фактических показателей от плановых.

Преобразование качественной и количественной информации в информацию для планирования и контроля создает предмет планово-контрольных расчетов, под которыми понимается как сам процесс, так и результат переработки информации. Планово-контрольные расчеты представляют собой выраженные в конкретных показателях цели, альтернативы достижения целей, последствия воздействия альтернатив на цели, фактические результаты реализации управленческих решений, отклонения от запланированных результатов. Поэтому планово-контрольные расчеты служат важнейшим инструментом руководства при определении целей предприятия и разработке мероприятий по их достижению.

Система показателей планово-контрольных расчетов включает натурально-вещественные, временные и стоимостные показатели, характеризующие в количественном выражении развитие событий на предприятии до начала и в конце планового периода. Совокупность стоимостных (денежных) показателей и механизмы их расчета, позволяющие направлять все процессы на предприятии на достижение высших денежных целей - получение прибыли и поддержание необходимого уровня ликвидности, называются планово-контрольными расчетами, ориентированными на финансовый результат и ликвидность. Они базируются прежде всего на показателях производственного и финансового учета и охватывают планирование и контроль продуктовой программы, целей и мероприятий функциональных сфер деятельности, проектов и общефирменное финансовое планирование. Механизм планово-контрольных расчетов позволяет определять и координировать не только материальные (продуктовая программа) и финансово-экономические цели и мероприятия, но и необходимые социальные цели и мероприятия в той мере, в какой они могут быть представлены в стоимостной форме.

Плановые расчеты основаны на задокументированной (фактической) и прогнозной информации о будущем развитии различных факторов. Эти количественно выраженные данные трансформируются в плановую информацию. Естественно, речь идет об ожидаемых оценках, получаемых при помощи различного рода моделей.

Описательные (дескриптивные) модели содержат небольшое число элементов, взаимосвязи между которыми могут быть представлены в количественной форме и описаны простыми математическими уравнениями (например, плановые калькуляции, простые инвестиционные расчеты). Эти модели не отражают функциональные взаимосвязи и ограничения, однако они создают основу для построения и использования более сложных моделей.

Объясняющие (аналитические) модели представляют собой функциональные уравнения, в которых отражены связи между зависимыми и независимыми переменными (например, информационные модели предприятия или расчеты прибыли и убытков за несколько периодов, балансовые и финансовые модели). Ожидаемые переменные в таких моделях выполняют функцию зависимых переменных, получаемых в результате воздействия изменений независимых переменных - параметров действий. Независимые переменные уточняют содержащиеся в модели фактические данные (возможности действий).

Планово-контрольные расчеты при...

I. Основы

2. Планирование, контроль и планово-контрольные расчеты на предприятии

2.4. Планово-контрольные расчеты при различных гипотезах о состоянии внешней среды и способах задания целей

Планирование является предвосхищением будущих событий посредством целенаправленного поиска, оценки и отбора альтернатив и основывается на определенных гипотезах о будущем состоянии внешней среды. Плановые решения принимаются обычно и в условиях однозначных, и в условиях многозначных ожиданий будущей ситуации во внешней среде предприятия.

Целеустановки в процессе планирования могут быть простыми (например, максимизация прибыли) и множественными (например, максимизация прибыли и оборота при сохранении минимального числа рабочих мест). Кроме того, цели и уровни их достижения измеряются количественно - числовым показателем, качественно - при помощи оценок предпочтения, например, хорошо, удовлетворительно, плохо, или номинально - цель достигнута или не достигнута.

Результаты достижения количественно и качественно измеряемых целей могут быть заданы в виде экстремальной оценки (оптимума, максимума или минимума результата) или в виде некоего достаточного (удовлетворительного) предела (достижение удовлетворительного уровня результата), или в виде номинальной оценки, т.е. как достижение либо недостижение некоторого удовлетворительного уровня.

В практике планирования чаще всего встречаются плохо поддающиеся количественному измерению или вовсе количественно не измеряемые цели. Во многих случаях пытаются найти оптимальное решение исходя из постановки экстремальной цели в качестве главной, например, при заданных ресурсах хотят достичь максимальной прибыли или определенной прибыли при минимальных ресурсах.

(1) Решения при однозначных ожиданиях будущего состояния внешней среды (решения в условиях определенности)

Принимая решения в условиях определенности, исходят из существования в будущем конкретной ситуации во внешней среде. Эффект той или иной альтернативы решения может определяться в этом случае через однозначный уровень достижения цели.

Бели при целепостановке выдвигается одна простая главная цель, то ее задают в виде экстремума. Оптимальным решением в этом случае будет альтернатива, которая приводит к максимизации уровня достижения экстремально заданной цели при соблюдении установленных ограничений или дополнительных целей. Достижение абсолютного или относительного оптимума можно проверить при помощи расчетов на аналитических моделях, в частности, математическим программированием.

Если главная цель задана качественно в виде предпочтительных оценок, то существует несколько альтернатив ее достижения. В этом случае поиск единственного оптимального решения возможен только через изменение уровня достижения главной цели, что в конечном счете соответствует формулированию экстремальной цели, или через изменение ограничений (дополнительных целей).

Если при целепостановке выдвигается множество главных целей, то проблем не возникает до тех пор, пока главные цели формулируются как экстремумы и нет конкуренции целей. В этом случае наилучшим решением является альтернатива, которая обеспечивает большую степень достижения целевых показателей при заданных ограничениях.

Если цели конкурируют и к тому же заданы в виде экстремумов, то нужно проверить, какую следующую из имеющегося набора альтернатив необходимо использовать, чтобы получить сравнительно лучшее или компромиссное решение, удовлетворяющее руководство предприятия. Причем возможны ситуации, когда альтернативы выбирают из бесконечного множества либо из определенного конечного множества альтернативных решений.

Выбор решения из бесконечного множества альтернатив

Здесь возможны два подхода: в рамках первого, например при линейных программах с несколькими целями, выбирают компромиссное решение, т.е. вариант решения, который из общего множества эффективных решений минимизирует отклонение от идеального решения (целевое программирование); в рамках второго подхода цели прежде всего взвешиваются и агрегируются в линейную целевую функцию, при помощи которой затем определяют компромиссное решение, представляющее собой оптимальный угол относительно агрегированной целевой функции.

Посредством так называемого нежесткого линейного программированния можно в обоих случаях очень эффективно найти компромиссное решение (теория нечетких множеств).

Выбор решения из ограниченного числа альтернатив

В этом случае также используют различные подходы: к первому подходу можно отнести анализ затрат и результатов (Nutzwertanalyse) или матрицу принятия решения,4 которая после приведения в сопоставимый вид результатов реализации целей и взвешивания самих целей по их важности позволяет в качестве оптимального решения выбирать альтернативу с наивысшей суммарной степенью достижения цели (эффектом). Однако и в этом случае из-за необходимости взвешивания целей выбранное решений будет компромиссным; ко второму подходу относится метод парных сравнений (Analytic Hierarchy Process-Technik) (АНР-метод), более теоретически обоснованный. В рамках этого метода также увязывают предварительно проранжированные по важности цели с количественно выраженными результатами их реализации по каждой альтернативе. Оптимальным решением является альтернатива с наивысшей суммарной степенью достижения целей. Как для взвешивания целей или целевых критериев, так и для оценки альтернатив, используют матрицы парных сравнений.

Из перечисленных выше методов на практике чаще применяется анализ затрат и результатов, или матрица принятия решений, поскольку этот метод позволяет при помощи простых шагов, оценивая воздействие альтернатив на достижение количественно или качественно заданных целей, выбрать подходящую альтернативу решения комплексной проблемы любого вида (например, оценить и выбрать вариант инвестиций, месторазмещения предприятия, организационной структуры, подбора руководящих кадров).

Не существует строго определенных правил или моделей анализа затрат и результатов. Расчеты рекомендуется проводить в так называемых оценочных матрицах, или матрицах принятия решений в определенной последовательности:

Формулирование проблемы с раскрытием и установлением значимых целей или целевых критериев (Zj), называемых также требованиями. При этом в первую очередь следует выделить цели-условия, которые должны быть выполнены обязательно (например, использование имеющихся транспортных путей, соблюдение действующих законодательных норм, согласие лиц, принимающих решения). Для прочих целей задаются весовые коэффициенты (коэффициенты важности целей) (цЛ. Если цель может быть разложена на отдельные подцели, то сумма весовых коэффициентов подцелей должна быть равна 1.

Выработка и описание альтернатив (Аi). Речь должна идти о взаимоисключающих альтернативах. По меньшей мере необходимо рассмотреть не менее трех альтернатив.

Определение воздействий (последствий, эффектов, степени достижения цели) каждой альтернативы на поставленные количественно или качественно выраженные цели. Качественно выражаемые цели и степень их достижения должны характеризоваться лишь вербально. В этом случае можно говорить только о достижении или о недостижении цели (номинальное измерение), что чаще всего относится к обязательным целям-условиям.

Количественно выражаемые цели позволяют использовать для определения результатов их реализации аналитические модели.

Количественно и качественно выраженные цели требуют для приведения в сопоставимый вид некоторой их трансформации и учета субъективно установленных, зависящих от предпочтения принимающих решения лиц весовых коэффициентов. Если альтернативы оценивают по их эффектам от достижения количественных и качественных целей, то количественно выраженные эффекты следует перевести по качественной шкале оценки, чтобы добиться сравнимости результатов (например, при оценке целей получения прибыли и обеспечения независимости предприятия). Трансформация всех показателей эффекта от достижения целей по качественной шкале оценки может также потребоваться, если количественно измеряемые цели и эффекты выражаются в разных единицах (например, прибыль - в стоимостных единицах, а мощности или степень их загрузки - в единицах времени либо процентах).

При помощи качественной шкалы оценки эффекты от реализации целей можно суммировать лишь в том случае, когда все стоимостные показатели выражены качественно (например, в баллах: хорошо = 3, удовлетворительно = 2, плохо =1). Правда, в этом случае снова приходят к количественным, точнее квазиколичественным, расчетам.

При задании нескольких целей после переведения выраженных количественно показателей степени достижения целей в балльные оценки необходимо перемножить соответствующую балльную оценку степени достижения цели и весовой коэффициент (коэффициент относительной важности) (определение Wij • qj). Общий эффект каждой альтернативы исчисляют суммированием полученных взвешенных показателей степени достижения цели.

Альтернативы с относительно оптимальной степенью достижения цели, или эффектом, отбирают, сравнивая суммированные взвешенные показатели степени достижения целей по каждой альтернативе.

При наличии целей-условий, измеряемых только номинально (достигнуты - не достигнуты), сразу же отбрасывают альтернативы, не обеспечивающие достижение этих обязательных целей. Если обязательные цели или степень их достижения могут быть выражены количественно или качественно, то для них необходимо установить предельные значения, недовыполнение или перевыполнение которых приведет к отбраковке соответствующих альтернатив в процессе их оценки. В некоторых случаях для подобного вида целей, чтобы избежать целевого барьера, при помощи специальных мероприятий можно варьировать целевую функцию или содержание альтернатив.

Если при постановке главной цели речь идет о нескольких целях, заданных в виде некоторого удовлетворительного уровня, то при использовании матрицы принятия решения возникают проблемы, поскольку на основе спрогнозированных эффектов альтернатив достижение целевого уровня обеспечивает более чем одна альтернатива. В этом случае довольствуются несколькими удовлетворительными решениями или ищут оптимальное решение путем изменения уровня целей, расширения количества главных целей или изменения ограничений и дополнительных условий.

При задании цели как экстремума, например в виде максимума эффекта, анализ затрат и результатов сводится к имитационному моделированию принятия решения, делающему возможным упрощенное решение комплексных проблем планирования или принятия решений. Такой анализ требует субъективных оценок от многих лиц, принимающих решения (взвешивания целей, оценочных шкал и балльной оценки эффектов). Эти оценки локализуемы и осуществимы. Анализ затрат и результатов рекомендуется в тех случаях, когда отсутствует другой аналитический метод решения, адекватный проблеме.

Пример на рис. 11 убедительно доказывает, что метод оценки выбора в анализе затрат и результатов, или матрица принятия решений содержит важнейшие компоненты этапов процесса планирования: цели, альтернативы, определение и сравнение эффектов, ранжирование альтернатив.

Понятие системы планирования и контроля и системы планов и отчетов

I. Основы

3. Система планирования и контроля / система планов и отчетов предприятия

3.1. Понятие системы планирования и контроля и системы планов и отчетов

Планирование и контроль представляют собой процессы обработки информации руководителями, которым оказывает в этом поддержку вспомогательный управленческий персонал. Эти процессы осуществляются с использованием специфических методов и инструментов. Входом для этих процессов служит информация о внешней и внутренней среде предприятия. Выходом, или результатом этих процессов, является планово-контрольная информация, отражаемая в планах и отчетах. Плановая информация определяет цели и мероприятия (с учетом или без учета изменений в потенциале предприятия), характеризующие будущие события, имеющие отношения к предприятию. Исходя из задокументированной (фактической) информации, отражающей уже произошедшие события, путем сравнения фактической информации с плановой можно получить контрольную информацию (соотношение плановых данных с фактическими).

С позиций системного подхода в зависимости от того, рассматриваются в качестве элементов системы субъекты планирования и контроля, процессы обработки информации или их результаты, различают, во-первых, систему планирования и контроля и, во-вторых, систему планов и отчетов (планово-отчетную систему).

При первом рассмотрении элементами системы планирования и контроля становятся субъекты и процессы планирования и контроля.

С одной стороны, в качестве элементов системы планирования и контроля могут рассматриваться руководители и вспомогательный управленческий персонал, осуществляющие процессы планирования и контроля, а значит, и соответствующие планово-контрольные расчеты, результаты которых - планово-контрольная информация - представляются в форме планов и отчетов.

С другой стороны, в качестве элементов системы планирования и контроля могут рассматриваться процессы планирования и контроля, результаты которых - планово-контрольная информация - также находят свое выражение в планах и отчетах.

Таким образом, система планирования и контроля может быть интерпретирована как целеориентированное множество субъектов планирования и контроля или как целеориентированное множество процессов планирования и контроля, между которыми существуют специфические связи.

При втором рассмотрении элемент системы составляет планово-контрольная информация, содержащаяся в планах и отчетах, так что последние также становятся элементами системы планирования и контроля.

В соответствии с этим система планов и отчетов - целеориентированное множество планов и отчетов, между которыми существуют специфические связи. Субъектами планирования и контроля и при таком рассмотрении остаются руководители и вспомогательный управленческий персонал, осуществляющие процессы планирования и контроля, а значит, и планово-контрольные расчеты.

Первый и второй способы рассмотрения не исключают один другого, поскольку планы и отчеты представляют собой информационную составляющую любой системы планирования и контроля.

Систему планирования и контроля, вследствие дополняющего характера функции контроля, часто называют просто системой планирования, а систему планов и отчетов - системой планов, используя оба понятия: "система планирования" и "система планов" - как синонимы.

В дальнейшем будет рассматриваться система планирования и контроля, понимаема как целеориентированная совокупность процессов планирования и контроля, между которыми существуют специфические связи (ПиК).

Такая система в качестве составляющих частей включает в себя:

1. Элементы со специфическими параметрами, т.е. сами процессы планирования и контроля в отношении конкретных объектов, характеризующихся специфическими признаками: методами планирования и контроля, используемыми при обработке информации; аналитической и прогнозной информацией о развитии внешней и внутренней среды предприятия в качестве входной информации; планово-контрольной информацией, содержащейся в планах и отчетах в качестве выходной информации; субъектами планирования и контроля (руководители и их помощники, оснащенные соответствующими вспомогательными средствами обработки информации и прежде всего компьютерами).

2. Специфические связи между элементами, т.е. специфические структуры процессов планирования и контроля, прежде всего структуры самих планов и отчетов.

Система планирования и контроля является результатом целенаправленной интеграции всех существенных процессов планирования и контроля и образует базу для их координации.

Система планирования или система планов должна соответствовать определенным требованиям. Она всегда имеет специфическую структуру, обусловленную предметом планирования.

Понятия управления

1.2.1. Понятия управления

Рассматривая управление системой предприятия, следует исходить из неоднозначности этого понятия. С одной стороны, под управлением понимают деятельность по руководству предприятием, с другой стороны - совокупность субъектов этой деятельности, т.е. руководящие кадры предприятия. В дальнейшем в книге термины руководство (как деятельность) и управление принимаются равнозначными.

Предприятие и управление предприятием

2. Подсистемы интегрированной системы планирования и контроля

Согласно этим теоретическим положениям формируются частные комплексы (подсистемы) системы планирования и контроля (ПиК) и блоки интегрированных планово-контрольных расчетов (рис. 2). Система планирования и контроля и организационная система предприятия должны соответствовать одна другой.

С позиций системного подхода организация предприятия представляет собой долговременную целеориентированную структуру потенциала и действий (процессов), которые в значительной степени обуславливают систему планирования и контроля на предприятии.

Предприятие как подсистема народного хозяйства

Предприятие как подсистема народного хозяйства

Предприятие, особенно промышленное предприятие, можно охарактеризовать через его цели и необходимые для их достижения потенциал и действия с информацией, материальными и номинальными благами, а также через его связи как системы со специфическими подсистемами. Потенциал и действия должны быть структурированы относительно целей (рис. 36).

Предприятие как система

1.1.2.1. Предприятие как система

Предприятие можно представить как сверхсложную открытую социально-техническую систему, связанную специфическими отношениями с ее внешней средой. Чтобы получить прибыль и достичь других целей, на предприятии производят блага (товары и услуги) для удовлетворения спроса со стороны. При этом элементы потенциала предприятия (персонал и средства производства) взаимодействуют с объектами. К этим действиям относятся процессы, связанные с получением, переработкой, передачей и накоплением материальных и нематериальных, реальных и номинальных благ (денег). Под реальными благами в дальнейшем понимаются преимущественно информация и материальные блага, поскольку для промышленного предприятия характерно прежде всего производство материальных благ (выход) в результате действий людей и/или машин, перерабатывающих или обрабатывающих в ходе технологического процесса сырье, материалы и полуфабрикаты (вход). С производством товаров связано также оказание услуг (сервис).

Информация, материальные и номинальные блага - объекты, с которыми совершают действия, - представляют собой элементы входа и выхода. Если выход одного элемента является входом другого элемента, то между ними образуются информационные, товарные (материальные), а также денежные потоки. Эти потоки проходят через предприятие и связывают его с внешней средой. Информационные потоки частично проходят без сопровождающих их потоков товаров и денег. Потоками товаров и другими реальными потоками, а также денежными потоками можно управлять при помощи информационных потоков.

Промышленное предприятие можно рассматривать как элемент или подсистему всего народного хозяйства и как "черный ящик" с названными выше входными и выходными потоками (рис. За).

Предприятие как система - целеориентированная структура

Предприятие как система - целеориентированная структура

Пример использования матрицы принятия...

Пример использования матрицы принятия решений для оценки альтернативных инвестиционных объектов в условиях определенности состояния внешней среды

При постановке нескольких целей нужно следить, чтобы не было дублирования эффектов во избежание их двойного учета. Отметим также, что анализ эффективности может проводиться ступенчато в соответствии со структурой дерева целей.

При использовании метода парных сравнений (АНР-метод) расчеты также рекомендуется проводить по отдельным этапам, соответствующим основным фазам процесса приняти решения или планирования (см. рис. 11).

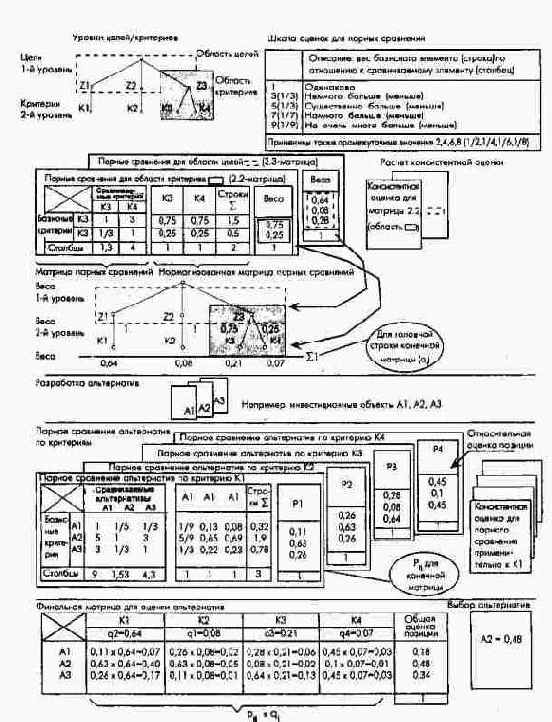

Формулирование проблемы с раскрытием, определением и взвешиванием значимых целей или целевых критериев (Zj или Kj). Важной особенностью АНР-метода является построение многоуровневого дерева целей (целевых критериев), содержащего уровни высших целей, целей, критериев и субкритериев. При АНР-методе весовые оценки целей (критериев) (q=) включаются в общую взаимосвязь не прямо, а косвенно через попарное сравнение целей или критериев. Если цель делится на критерии, то, как и при анализе затрат и результатов, сумма весов образованной так группы критериев должна быть равна 1.

При попарном сравнении внутри каждой группы целей или критериев все критерии попарно сравниваются один с другим на базе заданных относительных предпочтений. Оценки относительных предпочтений откладываются на установленной качественной оценочной шкале.

Результаты попарного сравнения заносятся в матрицу парных сравнений (=(n,n)-матрица). В головной столбец этой матрицы помещаются базисные критерии (i), в головную строку - сравниваемые критерии (j), в клетки матрицы - относительные оценки предпочтения (аij), задающие предпочтение пользователя модели базисных критериев по отношению к сравнительным критериям. Элементы главной диагонали (аij при i=j) всегда равны 1 (критерий в сравнении с самим собой). В дальнейшем действует аji = 1/аij.

На следующем этапе матрицу парных сравнений необходимо нормализовать, для чего элементы столбцов матрицы делятся на соответствующие суммы по столбцам. В нормализованной таким образом матрице определяют суммы по строкам, которые затем делят на число строк (число строк = числу столбцов) матрицы. Результаты деления образуют относительные оценки предпочтений отдельных базисных (построчных) критериев, называемых также весами. Сумма относительных оценок предпочтений, получаемая таким образом из матрицы парных сравнений, снова будет равна 1 (сумма весов критериев одной области должна быть постоянно равна 1).

Для каждой матрицы парных сравнений субъективные предпочтения пользователя модели должны быть проверены на консистентность.

Групповые относительные оценки предпочтений перемножаются затем с относительными оценками предпочтений верхнего иерархического уровня целей, и в результате получают веса критериев или так называемые АНР-веса (qj) для оценки альтернатив. Сумма всех АНР-весов равна 1.

Здесь также должны быть выделены обязательные цели или критерии.

Выработка и описание альтернатив (А;). Речь должна идти о взаимоисключающих альтернативах. Альтернативы, которые не удовлетворяют обязательным целям или критериям, должны исключаться из дальнейшего рассмотрения.

Определение воздействий (эффектов, степени достижения цели) каждой альтернативы на количественно или качественно выраженные цели при помощи попарного сравнения альтернатив. Если на этом этапе в рамках метода анализа затрат и результатов эффект (степень достижения цели) по каждой альтернативе определяется в абсолютных значениях (например, показателем абсолютной величины ценности капитала), отражается затем на качественной шкале (например, очень хорошо, хорошо, удовлетворительно и т.д.) и оценивается в баллах (например, очень хорошо = 6, хорошо = 4 и т.д.), то для обеспечения сравнимости целевых эффектов в рамках АНР-метода эффект по каждой альтернативе сопоставляется с соответствующими эффектами всех остальных альтернатив. Эти попарные сравнения также проводятся при помощи оценочной шкалы. Полученные результаты, как и в случае взвешивания критериев, заносятся в матрицу парных сравнений. Затем матрица парных сравнений снова нормализуется путем деления элементов каждого столбца на сумму элементов соответствующего столбца. В результате получается так называемая нормализованная матрица парных сравнений для альтернатив. Далее для полученной матрицы подсчитывают суммы по строкам, которые затем делят соответственно на число строк матрицы (число строк = числу столбцов). Результаты этого деления образуют относительные оценки позиций (ценность) отдельных альтернатив для рассматриваемых целей или критериев (Рij). Сумма рассчитанных относительных значений ценности альтернатив равна 1.

Разработка конечной матрицы происходит путем перемножения относительных значений ценности отдельных альтернатив и соответствующих весов целей/критериев (Рij * qj). Далее путем сложения по строкам полученных таким образом результатов находят общую относительную оценку позиции (ценность) каждой альтернативы.

Выбор альтернативы с наивысшей относительной ценностью. На рис. 12 представлен пример применения метода парных сравнений (АНР-метода), когда используются те же базисные данные, что и в примере выбора альтернатив методом оценки затрат и результатов. На первом уровне иерархии целей (критериев) при помощи парных сравнений взвешиваются группы стоимостных (Z1), материальных (Z2) и социальных целей (Z3). На втором уровне речь идет о критериях стоимостной цели - ценности капитала (K1); материальной цели - возможности расширения производства путем нового строительства (К2); социальной цели - изменении занятости (К3) и имиджа предприятия (К4).

Пример использования матрицы принятия...

Пример использования матрицы принятия решений для оценки альтернативных инвестиционных объектов в условиях неопределенности (с более поздней трансформацией количественных величин в качественные)

Пример использования матрицы принятия...

Пример использования матрицы принятия решении для оценки альтернативных инвестиционных объектов в условиях неопределенности (с более ранней трансформацией количественных величин в качественные)

Также и в случае задания поставленных одиночных и множественных целей в виде некоторого удовлетворительного уровня для оценки их достижения могут использоваться суммы произведений значений степени достижения целей и вероятности их наступления. Например, в компьютерных расчетах прибылей и убытков за несколько периодов, балансовых и финансовых моделях, при помощи которых изучаются воздействия изменения статей расходов и доходов, а также статей баланса на финансовые результаты за период, денежные потоки и другие показатели, эти изменения соответственно перемножаются с вероятностью их наступления.

Если нет возможности получить данные о вероятности наступления той или иной ситуации во внешней среде, решения принимаются в условиях неопределенности. В литературе в этом случае предлагается отбирать альтернативы по правилам, соответствующим принципиальным установкам лиц, принимающих решения, в отношении феномена неопределенности (например, по правилу мини- макса, макси-макса, пессимизма-оптимизма). При этом понятие тотальной неопределенности может иметь содержание только в том смысле, что о том, что может случиться в будущем, не задумывались вообще. Это не имеет практического значения, поскольку в принципе всегда можно определить субъективную вероятность наступления той или иной ситуации в будущем.

В практике предприятий с феноменом неопределенности постоянно сталкиваются несмотря на использование показателей вероятности и формулирование обязательных для соблюдения ограничений, факторов безопасности, альтернативного планирования и анализа чувствительности.

При помощи критериев безопасности пытаются учесть неопределеность, устанавливая надбавки или скидки (например, надбавка к ставке процента или скидка с рассчитанной прибыли при инвестиционных расчетах). При многовариантном планировании планы разрабатывают на базе расчетов, осуществляемых для двух или более возможных ситуаций во внешней среде. В процессе анализа чувствительности на моделях разного вида определяют, в какой мере влияние изменений параметров на результаты отклоняется от определенного интервала. На практике, рассматривая стратегические проблемы, решения всегда принимают в условиях неопределенности при соблюдении соответствующих ограничений (например, при соблюдении определенных балансовых соотношений или определенной структуры оборота по странам, продуктам, потребителям и т.д.).

Процесс контроля осуществляется на базе соответствующей фактической и плановой информации. Только при сравнении ожидаемых фактических показателей с плановыми необходимо установить, оценивалась ли ожидаемая динамика фактических показателей на базе одной или нескольких ситуаций во внешней среде.

Пример применения метода парных...

Пример применения метода парных сравнений (АРН-метода) для оценки альтернативных инвестиционных объектов

В целом процесс применения метода парных сравнений (АНР-метода) состоит из 8 этапов: Создание иерархического дерева целей/критериев. Разработка шкалы оценок для парных сравнений. Проведение попарных сравнений целей/критериев с проверкой однородности результатов. Определение отдельных и суммарных весов критериев. Разработка и описание альтернатив. Проведение попарных сравнений альтернатив по каждому критерию с проверкой однородности результатов. Составление конечной матрицы для оценки альтернатив и определение относительной общей ценности каждой альтернативы. Выбор альтернативы с наивысшей относительной ценностью.

Достоинство метода парных сравнений заключается в возможности графического представления иерархии целей/критериев и в использовании математических и логических заключений с интегрированной проверкой однородности получаемых результатов. Процесс оценки транспарентен, хорошо контролируем и компьютеризируем. Недостатком этого метода является большее по сравнению с методом оценки затрат и результатов (матрицы принятия решений) количество этапов, что требует от пользователя модели больших затрат времени на обучение и проведение оценки.

(2) Решения при многозначных ожиданиях (решения в условиях неопределенности)

Если, принимая решения или в процессе планирования, исходят не из одной определенной ситуации во внешней среде, а из нескольких возможных ситуаций, то говорят о принятии решения или планировании в условиях неопределенности внешней среды.

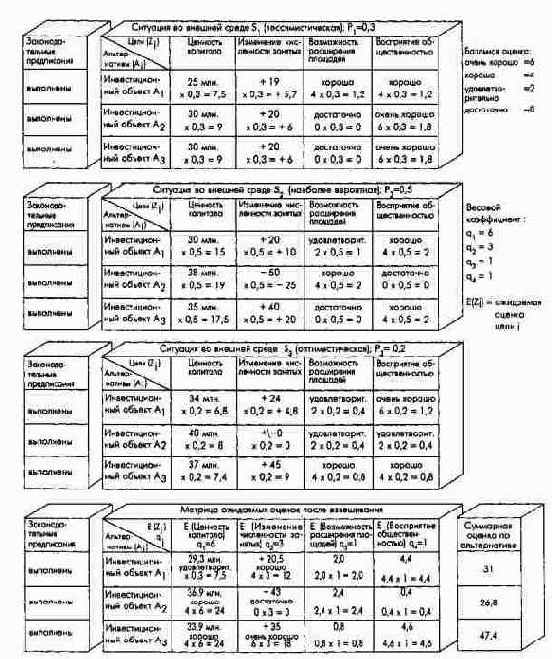

Если может быть задана вероятность наступления той или иной ситуации во внешней среде, то говорят о принятии решения в условиях риска (стохастическая ситуации принятия решения). При часто повторяющихся ситуациях принятия решения может быть рассчитана статистическая вероятность наступления целевого эффекта. Если это невозможно, то приходится исходить из субъективной оценки вероятности. Сумма оценок вероятности наступления ситуаций должна быть постоянно равна 1. Если дисперсия взвешенных целевых эффектов при постановке одиночных и множественных качественно выраженных целей не слишком велика, то оптимальным решением будет альтернатива с максимальной суммой произведений вероятности степени достижения целей. На рис. 13а и 136 представлены примеры планирования с использованием матрицы принятия решения в условиях риска и при задании множественных целей.

В примере на рис. 13а степень достижения количественно измеряемых целей (ценность капитала, изменение занятости) также выражается в количественных величинах и преобразуется в качественные позднее на этапе создания матрицы ожидаемых взвешенных оценок. В примере на рис. 13б, наоборот, трансформация количественно измеряемых показателей степени достижения целей по качественной шкале оценки происходит на более ранней стадии уже при разработке матриц оценки ситуации во внешней среде. В этом примере альтернатива с наименьшим риском соответствует альтернативе, которая была выбрана в условиях определенности. Равенство результатов подчеркивает субъективность принятого решения, обусловленную в данном случае процессом разработки матрицы принятия решения.

Принципиальная схема подсистем планирования на предприятии

Принципиальная схема подсистем планирования на предприятии

Плановые расчеты - количественное выражение планирования. Они основываются на объемных и временных показателях и производных от них стоимостных показателях.

Для того чтобы рассчитать влияние изменений продуктовой программы и потенциала на цели результата и ликвидности, необходимы количественные данные на выходе и входе в форме показателей управленческого и финансового учета предприятия. Сбор и обработка этих данных - предмет монетарного (денежного) планирования, финансового планирования и планирования затрат и результатов или ориентированных на прибыль и ликвидность планово-контрольных расчетов предприятия.

Планирование результата и финансовое планирование может осуществляться либо изолированно от формирования других разделов плана, либо в тесной взаимосвязи с ним. При изолированном рассмотрении денежных показателей получают традиционные разделы управленческого и финансового учета - стоимостное планирование и контроль издержек, бухгалтерский учет, инвестиционные расчеты и финансирование. При рассмотрении стоимостных показателей во взаимосвязи с другими подсистемами планирования приходят к интегрированным ориентированным на финансово-экономические результаты и ликвидность планово-контрольным расчетам. При этом в обоих случаях только общефирменное (корпоративное) планирование результатов и финансовое планирование (планирование производственного результата, баланса, прибылей и убытков, финансовое планирование) осуществляются в рамках отдельной подсистемы с соответствующими самостоятельными планами. Корпоративное планирование результатов и финансовое планирование могут проводиться как синхронно с формированием планов в других подсистемах планирования, так и последовательно, надстраиваясь над ними.

Планирование целей, потенциала и процессов, а также сводное планирование результатов и финансовое планирование могут осуществляться в отношении различных сфер (плановых полей, плановых единиц): в отношении неограниченных во времени целеориентированных структур - организационных единиц, к которым относятся: предприятие в целом, его структурные подразделения, а также рынки и группы потребителей; в отношении ограниченных во времени целеориентированных структур - проектов; в отношении как ограниченных, так и неограниченных во времени целеориентированных структур - организационных единиц и проектов.

На этой основе можно разрабатывать любую закрытую планово-контрольную систему с соответствующими планами.

Принципиальная схема системы планирования...

Принципиальная схема системы планирования с интегрированными планово-контрольными расчетами (пунктиром отмечена область монетарного планирования)

Если монетарные и немонетарные планово-контрольные расчеты, насколько это возможно, проводятся в рамках генерального целевого, стратегического и оперативного планирования, в качестве четвертого планового комплекса остаются только общефирменное планирование финансово-экономических результатов и финансовое планирование.

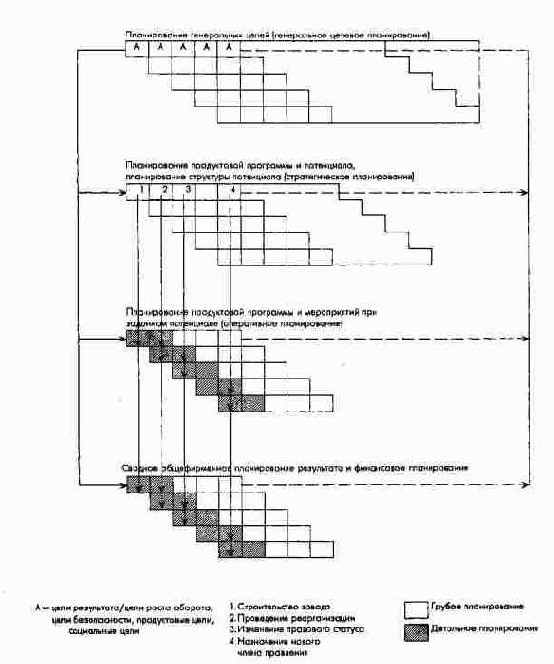

Названные четыре плановых комплекса разрабатываются в рамках так называемого скользящего планирования периодически (как правило, ежегодно). В рамках скользящего периодического планирования в каждом плановом комплексе может в свою очередь осуществляться непериодическое проектное планирование.

Основные содержательные связи и временные переплетения этих четырех плановых комплексов на предприятии с функциональной организационной структурой показаны на рис. 20 и 21.

Принципиальные подходы к построению системы планирования и контроля

I. Основы

3. Система планирования и контроля / система планов и отчетов предприятия

3.3. Принципиальные подходы к построению системы планирования и контроля

Сама разработка системы планирования и контроля является предметом планирования (метапланирование). В ходе этого процесса определяются вид и число подсистем или разделов общего плана, их содержательные и временные взаимосвязи. При этом должны учитываться специфические требования и возможности каждого предприятия.

Планы и отчеты как выражение результатов процессов планирования и контроля должны образовывать в совокупности пирамидальную структуру, обладать концентрированной, дифференцированной по уровням управления информативностью, эшелонироваться по срокам разработки (краткосрочные, среднесрочные и долгосрочные). Система планов должна строиться по принципу кибернетического контура регулирования и образовывать информационную систему, обеспечивающую постоянное сравнение плановых данных с фактическими и обладающую большой гибкостью, актуальностью и эффективностью.

При формировании системы планирования на предприятии, особенно на промышленном, исходят из понимания предприятия как центра деловой активности или как целеориентированной структуры потенциала, процессов и объектов.

Процесс планирования на промышленном...

h2>6. Промышленное предприятие как система

Существуют различные классификации промышленных предприятий.

С точки зрения производства как конкретной подсистемы предприятия можно выделить важнейшие элементарные типы предприятий с одним значимым производственно-хозяйственным признаком, характеризующим выход, процесс и вход. Для оценки проблем предприятия и подходов к их решению, а также для характеристики предприятий с одинаковыми или схожими признаками, формируют различные типы комбинаций с одним ведущим признаком.

Рассматриваемые в дальнейшем системы планирования и контроля относятся как к промышленным предприятиям с единичным производством, так и к предприятиям с серийным и массовым типами производства.

На предприятиях по оказанию услуг выделяются такие же, как и на промышленных предприятиях, подсистемы. Только вместо подсистемы производства материальных благ в зависимости от специфики задач анализируются подсистемы складирования и отгрузки, транспортировки или другие специфические операционные комплексы, например ремонт и обслуживание оборудования, автоматизированная обработка информации, консультирование и т.д.

В любом случае независимо от типа предприятия планирование и контроль на нем являются центральными задачами руководства.

Система целей предприятия

1.1.2.2.1. Система целей предприятия

Люди как элементы, обладающие потенциалом особого рода, преследуют определенные личные цели: экономические или неэкономические. Под целью можно понимать состояние, к которому стремятся в будущем. Для более точной характеристики цели необходимо определить ее параметры: содержание, размерность и временной горизонт. Кроме того, интерес представляют носители целей и взаимосвязи между целями.

Под целями понимают то, чего желают достичь люди. Желание - это процесс волеизъявления, направленный на достижения определенного состояния. Причины желания составляют мотивы (стимулы) поведения людей. Цели достигаются через действия (реализация желаний) при помощи определенных средств.

а) Смысл, цели и ограничения

Предприятие может быть представлено как инструмент, при помощи которого люди пытаются наилучшим образом достичь своих индивидуальных целей. По своей природе эти цели могут быть экономическими, например максимизация личного дохода, и неэкономическими, например стремление к самореализации личности. Такие индивидуальные цели можно назвать первичными целями, они как цели человеческой деятельности стоят в начале каждой цепочки "цель - средство", и от них исходит самый сильный импульс для развития предприятия.

Таким образом, можно констатировать, что цели предприятия есть производные от индивидуальных целей людей.

Кроме того, предприятие дает многим людям или их группам возможность или стимулы достичь своих индивидуальных экономических и частично неэкономических целей. В этом смысле предприятие представляет собой центр интересов людей.

Так, инвесторы, вкладывая в предприятие свои финансовые средства, требуют как минимум сохранения своего капитала, по возможности, его возмещения и выплаты подобающего процента на свой вложенный капитал в виде дивиденда, а в качестве собственников капитала - и возможности соуправления предприятием. Поэтому цели предприятия должны состоять в получении такого уровня доходов в результате собственной финансово-хозяйственной деятельности, который бы позволил выплатить (минимальные и, если получится, дополнительные) дивиденды, а также проценты, гарантировать сохранение и возврат капитала и дать возможность собственникам капитала участвовать в управлении, если не с правом принятия оперативных решений, то по крайней мере с правом контроля.